华润三九(000999)

事件:

公司发布2022年年报报告,2022年实现营业收入180.79亿元,同比+16.31%;归母净利润24.49亿元,同比+19.16%;扣非归母净利润22.19亿元,同比+19.75%。

分析点评

四季度增长亮眼,经营性现金流大幅提升

单季度来看,公司2022Q4收入为59.69亿元,同比+39.38%;归母净利润为4.96亿元,同比+66.07%;扣非归母净利润为4.36亿元,同比+86.85%。预计与疫情政策调整后感冒类药品需求提升有关。公司整体毛利率为54.02%,同比-5.70个百分点;期间费用率37.25%,同比-5.10个百分点;其中销售费用率28.08%,同比-4.70个百分点;管理费用率(含研发费用)9.14%,同比-0.61个百分点;财务费用率0.03%,同比+0.28个百分点;经营性现金流净额为30.06亿元,同比+60.72%。

CHC业务稳健增长,处方端下半年颗粒和集采影响基本消除

CHC健康消费品业务:通过搭建的成熟三九商道客户体系,加上四季度疫情政策调整的窗口,全年实现营业收入113.84亿元,同比增长22.73%;毛利率为56.7%,同比下降2.6个百分点。

处方药业务:公司处方药业务实现营业收入59.76亿元,同比增长7.19%,主要是配方颗粒业务受国标切换及省标推进速度的影响,首次出现负增长。上半年配方颗粒业务受国标切换及省标推进速度的影响,以及中药注射剂业务受疫情以及集采政策影响销售同比下降。随着颗粒国标数量的陆续提升以及集采的影响消化,下半年处方药板块逐步恢复。

昆药并购落地,期待后续更多业务协同

公司2022年年底顺利推动完成昆药集团的收购项目,昆药集团28%股份已于2022年12月30日完成过户,2023年1月19日,昆药集团完成了董事会和监事会的改组,昆药集团控股股东由华立医药变更为华润三九。

昆药的并购有助于公司进一步稳固OTC的市场地位,并购昆药可以丰富公司的三七产业链,同时也让公司收获了具有悠久历史的“昆中药1381”品牌。公司今年制定了昆药集团加入后的三期计划,分别是百日整合、一年以及三年的整合,期待整合后的协同发展。

内研外拓同步进行,后续增长可期

公司内研外拓同步进行,一方面加强创新研发投入,2022年公司研发投入7.36亿元,获得发明专利授权34项,实用新型专利56项,获得研发政府资助资金7687.6万元。目前在研项目共计77项,重点研究项目:1类小分子靶向抗肿瘤药QBH-196正在开展I期临床剂量爬坡试验,H3K27M突变型胶质瘤新药ONC201正在积极推进国内注册申报工作,用于改善女性更年期症状的1类创新中药DZQE,已进入II期临床研究;2类新药“示踪用盐酸米托蒽醌注射液”(复他舒)获批新适应症,用于乳腺癌患者前哨淋巴结的示踪,并于2023年1月通过谈判首次纳入国家医保目录。

另一方面,2022年,公司引进中药新药QJYQ,目前已完成临床前研究。此外,公司获得布洛芬混悬液、富马酸丙酚替诺福韦片等3个《药品注册证书》,其中富马酸丙酚替诺福韦片已中选第七批国家药品集中采购。开展了10余个品种的一致性评价工作,咪唑斯汀缓释片等3个品种通过国家仿制药质量和疗效一致性评价,其中咪唑斯汀缓释片为国内独家首个过评品种。

投资建议

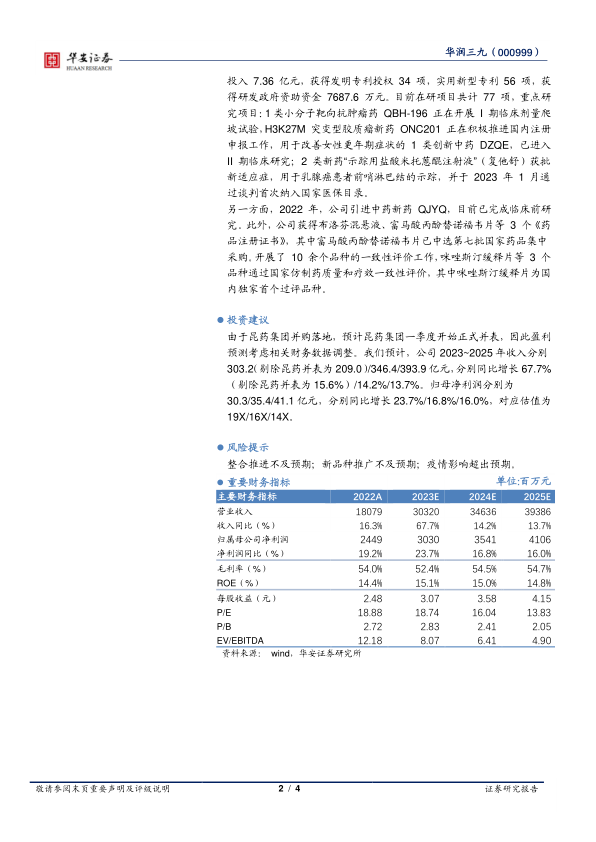

由于昆药集团并购落地,预计昆药集团一季度开始正式并表,因此盈利预测考虑相关财务数据调整。我们预计,公司2023~2025年收入分别303.2(剔除昆药并表为209.0)/346.4/393.9亿元,分别同比增长67.7%(剔除昆药并表为15.6%)/14.2%/13.7%。归母净利润分别为30.3/35.4/41.1亿元,分别同比增长23.7%/16.8%/16.0%,对应估值为19X/16X/14X。

风险提示

整合推进不及预期;新品种推广不及预期;疫情影响超出预期。

微信扫一扫-立即使用

微信扫一扫-立即使用