华润三九(000999)

主要观点:

事件:

公司发布年度报告,2023年公司实现营收247.39亿元,同比+36.83%;实现归母净利润28.53亿元,同比+16.50%,扣非归母净利润27.11亿元,同比+22.18%。

分析点评

战略融合昆药,实现营收端和利润端双增长

2023年,公司依托清晰的商业模式和业务发展逻辑,坚持“品牌+创新”双轮驱动,战略性融合昆药业务,实现营业收入247.39亿元,同比+36.83%;实现归母净利润28.53亿元,同比+16.50%,扣非归母净利润27.11亿元,同比+22.18%。剔除昆药并表影响,公司营业收入稳健,符合预期。

四季度营收稳健增长。单季度来看,公司2023Q4实现营收63.5亿,同比+2.72%;实现归母净利润4.5亿,同比-9.29%,扣非归母净利润4.1亿元,同比-6.57%。

公司整体毛利率为53.24%,同比-0.78个百分点。期间费用率34.22%,同比+0.25个百分点,费用率提升主要系并购昆药集团所致。其中销售费用率28.16%,同比+0.08个百分点;管理费用率6.16%,同比+0.30个百分点;研发费用率2.89%,同比-0.40个百分点;财务费用率-0.10%,同比-0.13个百分点。经营性现金流净额为41.9亿元,同比+39.43%。

坚持战略引领,凝聚增长势能,勇攀发展新高峰

CHC健康消费品业务:公司CHC健康消费品业务持续丰富品牌矩阵,多措并举推动大单品建设,升级“三九商道”体系强化渠道及终端管理能力,巩固自我诊疗领域的行业地位,2023年实现营业收入117.07亿元,同比增长2.83%。其中,品牌OTC业务增长较好,康慢业务消化集采影响保持稳定增长,专业品牌业务由于普药品种规模调整略有下滑。

处方药业务:处方药业务因中药配方颗粒业务受国标切换及15省启动联盟集采影响,实现营业收入52.20亿元,同比下降12.64%,表现大幅低于预期。后期公司将以“推学术、强招标、创模式”为关键举措,持续强化医学引领,从循证医学角度积极开展研究,不断提升产品学术价值和产品竞争力,积极应对配方颗粒业务多地区集中带量采购工作,实现全品种入围;同时加速国标省标工艺优化工作,通过新技术实现降本增效。

昆药业务:2023年公司与子公司昆药集团围绕“四个重塑”的融合工作稳步推进,确立了将其打造成为“银发健康产业引领者、精品国药领先者、老龄健康/慢病管理领域领导者”的战略目标。昆药集团重点聚焦慢病管理和老龄健康领域,2023年实现营收77.03亿元,因商业板块业务结构优化及对外援助业务减少,同比下降6.99%。昆药集团产品结构持续优化、多举措推进降本增效,实现归母净利润4.47亿元,同比增长16.05%;实现扣非归母净利润3.35亿元,同比增长33.45%。

研发引领,创新驱动,赋能企业核心竞争力打造

2023年,公司研发投入8.89亿元,在研项目共计112项,主要围绕抗肿瘤、骨科、皮肤、呼吸、抗感染等治疗领域;获得发明专利授权71项,实用新型专利64项。公司获得奥美拉唑碳酸氢钠胶囊、注射用阿莫西林克拉维酸钾(II)等5个《药品注册证书》,进一步丰富消化、心脑血管、呼吸及抗感染产品,其中盐酸乌拉地尔注射液中选第九批国家药品集中采购。此外,注射用头孢呋辛钠通过国家仿制药质量和疗效一致性评价。昆药集团双氢青蒿素磷酸哌喹片40mg/320mg获得WHO的PQ认证,列入世界卫生组织及公立机构抗疟药采购范围。公司以“参附注射液”“红花注射液”“参麦注射液”“新泰林”“999理洫王牌血塞通三七软胶囊”“青蒿系列产品”为研究对象的科研项目先后荣获国家科学技术进步奖二等奖。

投资建议

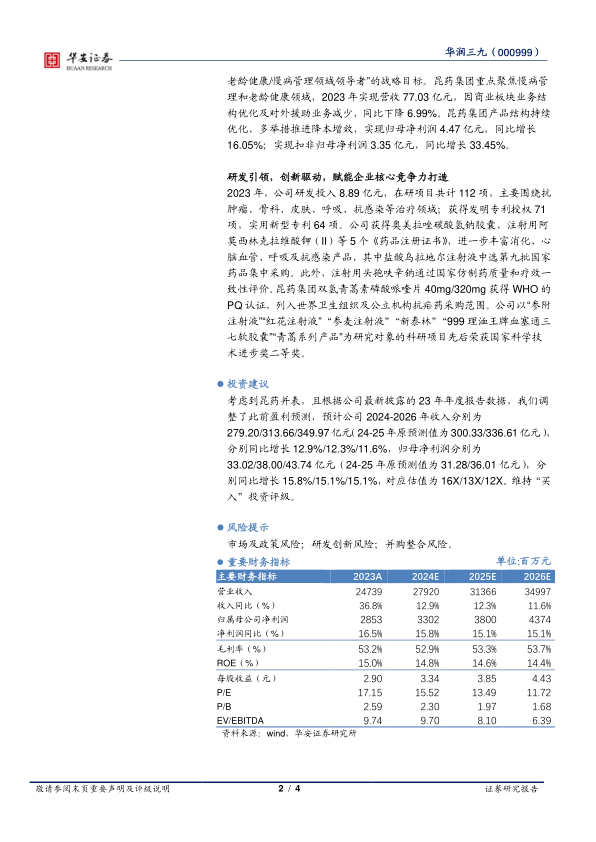

考虑到昆药并表,且根据公司最新披露的23年年度报告数据,我们调整了此前盈利预测,预计公司2024-2026年收入分别为279.20/313.66/349.97亿元(24-25年原预测值为300.33/336.61亿元),分别同比增长12.9%/12.3%/11.6%,归母净利润分别为33.02/38.00/43.74亿元(24-25年原预测值为31.28/36.01亿元),分别同比增长15.8%/15.1%/15.1%,对应估值为16X/13X/12X。维持“买入”投资评级。

风险提示

市场及政策风险;研发创新风险;并购整合风险。

微信扫一扫-立即使用

微信扫一扫-立即使用