中心思想

中药政策红利与市场机遇

以岭药业作为中药行业的领军企业,正受益于中国政府对中医药产业持续不断的利好政策,以及国民健康需求升级带来的巨大市场机遇。自2016年以来,国家层面出台多项政策支持中药材规范化、人才建设、新药审批加速等,推动中药行业营收和利润稳健增长。预计到2025年,中成药市场规模将达到7879.3亿元,为以岭药业提供了广阔的发展空间。

核心产品群与科研壁垒

公司通过专利中药、化生药和健康产业三大业务板块构建了核心产品群,覆盖心脑血管、呼吸、糖尿病、肿瘤、神经等重大疾病领域。其独创的“络病证治”理论体系,结合“理论+临床+新药”的研发模式,形成了强大的科研核心竞争壁垒,确保了新药研发的持续性和产品的市场领先地位。心脑血管和呼吸系统疾病用药领域的产品,如通心络胶囊、参松养心胶囊、芪苈强心胶囊和连花清瘟胶囊,已成为相关疾病防治的基础用药,并贡献了公司大部分业绩。

主要内容

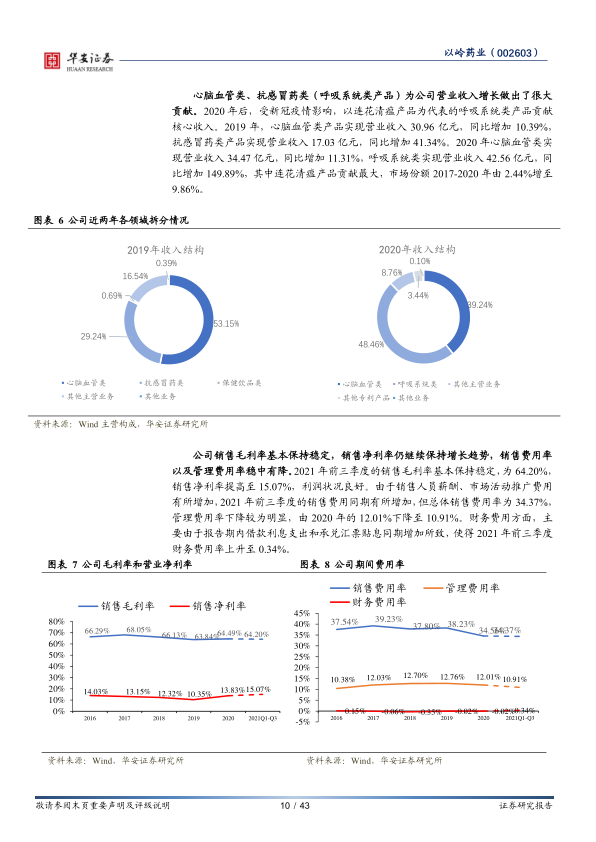

财务表现稳健增长与业务结构优化

以岭药业的财务表现持续稳健增长,利润空间可观。2020年,公司营业收入达到87.82亿元,同比增长50.75%;归母净利润12.19亿元,同比增长100.95%。2021年前三季度,营业收入为81.12亿元,同比增长25.81%;归母净利润12.24亿元,同比增长20.43%。这种增长主要得益于心脑血管类和呼吸系统类产品的强劲表现。其中,连花清瘟产品在2020年疫情期间销售额超过40亿元,极大地提升了公司品牌力,使得呼吸系统类产品在2020年实现营业收入42.56亿元,同比增长149.89%,占总收入的48.46%。心脑血管类产品同期实现营业收入34.47亿元,同比增长11.31%,占比39.24%。公司销售毛利率保持在64%以上,销售净利率在2021年前三季度提高至15.07%,显示出良好的盈利能力。同时,管理费用率稳中有降,研发投入逐年递增,2020年研发支出达7.37亿元,占营业收入的8.39%,体现了公司对科技创新的持续投入。

政策驱动下的中药行业发展与市场机遇

中药行业正迎来政策红利期,市场规模持续扩大。自2016年《中华人民共和国中医药法》颁布以来,国家每年出台多项中医药利好政策,涵盖药材规范、人才培养、医联体建设、新药审批减免/加速等多个方面。这些政策为中药产业的健康发展提供了有力保障。在政策支持和国民健康需求升级的背景下,中药行业综合营收和利润持续增长,2011-2020年营收和利润复合年增长率(CAGR)均为16%。中成药作为中药市场的第一大品类,2019年市场规模为5386.55亿元,同比增长7.55%,预计到2025年将达到7879.3亿元。中药材和中药饮片市场规模也呈现稳健增长态势。此外,中药注册申报流程注重中医药理论、人用经验和临床试验相结合的“三结合”审评体系,为中药创新药的研发和上市提供了差异化路径和政策支持。

核心产品群与市场领先地位

以岭药业构建了以专利中药为核心,化生药和健康产业协同发展的三大业务板块。公司拥有13个专利新药,覆盖心脑血管、呼吸、糖尿病、肿瘤、神经、泌尿等六大高发疾病领域。

心脑血管领域:三大创新中药覆盖主流疾病

在心脑血管疾病领域,以岭药业布局了通心络胶囊、参松养心胶囊和芪苈强心胶囊三大创新专利中药,涵盖缺血性心脑血管病、心律失常和心力衰竭。这三款产品均被纳入国家医保甲类和基本药物目录,并多次入选国家级诊疗指南和专家共识。

- 通心络胶囊:作为治疗心脑血管疾病的基础用药,是唯一获得三项国家科技成果奖的产品,临床应用超过25年,累计受益患者超1亿人次。根据样本医院数据,其销售额和销量稳步提升,销售均价维持在0.87元/粒左右。

- 参松养心胶囊:是唯一获得国家科技进步二等奖的治疗心律失常中成药,经循证医学证实安全有效治疗早搏、阵发性房颤、缓慢性心律失常。销售额和销量同样稳步提升,销售均价稳定在0.71元/粒左右。

- 芪苈强心胶囊:是治疗慢性心力衰竭的首选中成药,与西药对照研究证实其具备综合作用。2021年第一季度销量和销售额分别较2020年第四季度提升34.33%和34.24%,销售均价约0.91元/粒。

在2020年中国公立医疗市场中成药心血管疾病口服用药排名中,通心络胶囊、参松养心胶囊和芪苈强心胶囊分别位列第2、第5和第13名,显示出强大的市场竞争力。

感冒呼吸疾病领域:连花清瘟产品领跑行业

在感冒呼吸疾病领域,公司布局了连花清瘟胶囊/颗粒和连花清咳片。

- 连花清瘟胶囊/颗粒:作为治疗感冒、流感的专利新药,已20余次列入国家卫健委、中医药管理局发布的呼吸道病毒感染性疾病诊疗方案/指南推荐,成为应对呼吸道病毒性公共卫生事件的代表药物。2020年,该产品在公立医疗市场中成药感冒用药领域市场份额达33.5%,销售排名第一;在零售终端感冒用药/清热类市场份额由2017年的2.44%增至2020年的9.86%,成为零售市场第一大品牌。

- 连花清咳片:作为连花清瘟的“姊妹药”,于2020年5月获批上市,具有宣肺泄热、化痰止咳功效,用于急性气管-支气管炎。上市以来销售额和销售量快速增长,有望成为公司新的业务增长点。

糖尿病领域:津力达颗粒有效治疗2型糖尿病

- 津力达颗粒:是治疗2型糖尿病的专利新药,具有保护胰岛β细胞、改善胰岛微循环等作用,被列入国家医保目录乙类和基本药物目录。中国糖尿病患者人数庞大,2021年达1.4亿,预计2045年将增至1.75亿,市场潜力巨大。2020年,津力达颗粒在公立医疗市场中成药糖尿病用药中市场份额为8.16%,销售排名第四。2021年第一季度销量和销售额分别较2020年第四季度提升24.49%和34.35%。

其他领域:抗衰老、神经、肿瘤领域全面布局

公司在其他领域也进行了广泛布局,包括:

- 夏荔芪胶囊:用于治疗轻中度良性前列腺增生、慢性前列腺炎,具有健脾益肾、散结通络功效,销售额和销量快速提升。

- 八子补肾胶囊:OTC甲类药品,具有抗衰老作用,经实验研究证实可抗骨骼衰老、改善神经衰老、延缓生殖衰老等。

- 枣椹安神口服液:OTC产品,用于改善睡眠质量、提高脑力效率、缓解失眠多梦等症状。

- 养正消积胶囊:医保乙类药品,用于肿瘤治疗,提出“散结通络”用药原则,可抑制肿瘤血管新生和转移,联合放化疗可减毒增效。

络病理论体系的科研驱动与高素质研发团队

以岭药业的研发续航能力强大,核心在于其独创的“络病证治”理论体系。该体系分为络病学、脉络学、气络学三个部分,指导公司开展复方中药、组分中药、单体中药等多渠道研发,形成了具有自主知识产权的新药研发体系。公司目前拥有13个专利中药,其中8个列入国家医保目录,5个列入国家基本药物目录。公司坚持“理论-临床-科研-产业-教学”五位一体的独特运营模式,建立了中药超微粉碎、超临界萃取等先进技术平台,实现了新药从药材资源到制剂的全面质量控制。

公司拥有一支以院士为学术带头人、归国专家、外籍专家、博士、硕士为骨干的高素质研发团队。研发人员数量逐年递增,2020年达到1996人。研发支出也从2013年的1.56亿元增长至2020年的7.37亿元,占营业收入的比例从6.28%提高至8.39%,显示出公司对研发的持续高投入。目前,公司在研管线产品种类丰富,已获临床批件品种涉及内分泌、泌尿系统、消化系统、风湿、儿科呼吸系统疾病等多个领域,为未来业绩增长提供了坚实基础。

中药国际化战略加速与连花清瘟的海外拓展

以岭药业积极寻求海外市场,加速中药国际化进程。公司成立了国际贸易中心,并在海南注册全资子公司作为国际贸易平台,开展中药、化药、健康品的进出口以及中医药技术输出等业务。连花清瘟胶囊作为抗疫明星,已在全球27个国家和地区获得注册批文或进口许可,并被多个国家纳入新冠肺炎治疗方案或白名单,如在科威特、蒙古国获批新冠适应症,在乌兹别克斯坦入选抗疫药品白名单,在泰国、柬埔寨、印度尼西亚获准进入新冠肺炎定点医院。2020年,公司海外营业收入达到3.04亿元,同比增长918.37%,2021年上半年海外营收达1.94亿元。尽管目前海外销售收入占公司总营收比例仍较低(2020年为4%),但连花清瘟的海外成功为公司其他产品拓宽国际市场奠定了基础,海外市场前景广阔。

业绩预测与估值分析

根据公司现有业务和发展战略,预计以岭药业2021-2023年营业收入将分别达到102.45亿元、122.70亿元和147.17亿元,同比增长16.66%、19.77%和19.94%。归母净利润预计分别为13.42亿元、16.12亿元和19.53亿元,同比增长10.12%、20.13%和21.16%。对应的PE分别为32.73X/27.25X/22.49X。与可比公司(健民集团、新天药业、同仁堂、天士力、片仔癀、康缘药业)2021-2023年平均PE(47.11X/34.05X/27.60X)相比,以岭药业的估值低于行业平均水平。

总结

以岭药业凭借其独创的“络病证治”理论体系和强大的科研实力,在中药行业中建立了核心竞争优势。在国家中医药利好政策的持续推动下,公司在心脑血管、呼吸、糖尿病等高发疾病领域形成了丰富且市场领先的专利中药产品群,如通心络胶囊、参松养心胶囊、芪苈强心胶囊和连花清瘟胶囊,这些产品不仅贡献了公司大部分业绩,也为公司带来了良好的品牌知名度和市场份额。

公司财务表现稳健,营收和利润持续增长,研发投入不断加大,确保了未来新药研发的续航能力。同时,以连花清瘟为代表的产品在海外市场的成功拓展,预示着公司中药国际化战略的巨大潜力。尽管存在研发进度、市场开发、药品销售和政策变化等风险,但公司现有产品的放量能力、科研壁垒以及在研管线的逐步兑现,有望进一步提升公司估值。综合来看,以岭药业具备坚实的基本面和广阔的增长前景,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用