以岭药业(002603)

事项:

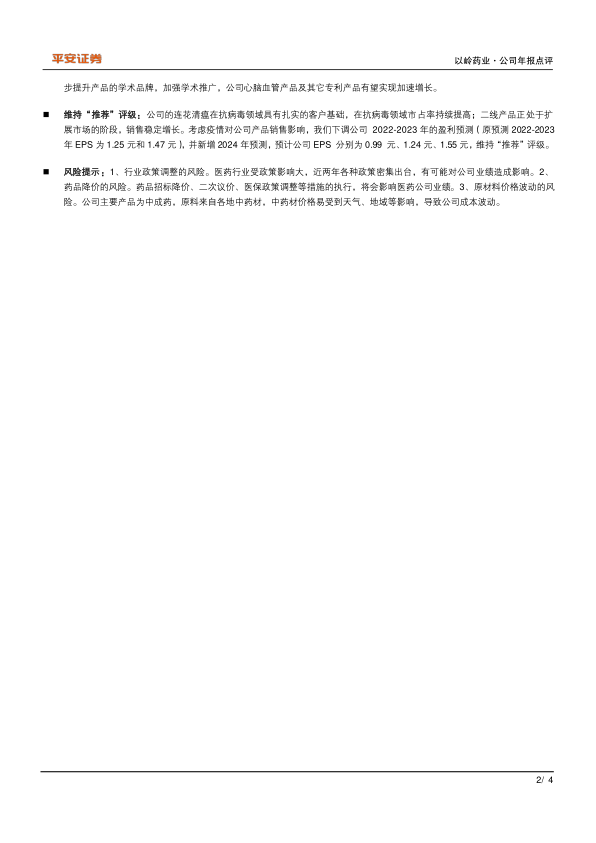

公司发布2021年年报:2021全年公司实现营业收入为101.17亿元(15.19%);实现归母净利润13.44亿元(+10.27%);扣非净利润12.65亿元(+8.60%)。四季度单季,公司实现收入20.05亿元(-14.13%);归属于上市公司股东的净利润1.20亿元(-40.68%);扣非净利润0.91亿元(-50.30%)。公司分配预案为:以2021年12月31日总股本1,670,705,376股为基数,向全体股东每10股派发现金红利3.00元(含税),送红股0股(含税),不以公积金转增股本。同时,公司发布2022年一季报:公司实现营业收入为27.22亿元(-25.80%);实现归母净利润4.84亿元(-28.22%);扣非净利润4.90亿元(-26.67%)。

平安观点:

疫情影响连花清瘟销售,2021Q4与2022Q1公司业绩出现下滑:连花清瘟为公司的重要产品,根据测算我们预计2020及2021年其收入占比均超过40%。2021年疫情多点散发,2022年一季度上海疫情严重,国家限制了感冒用药在药店端的销售,中康资讯数据显示,2021年整体市场规模约310亿,同比下降10.8%。在此情况下,公司连花清瘟2021年的销售额出现下滑,带来2021Q4和2022Q1的业绩下滑。连花清瘟在本次新冠肺炎疫情防控中被列为国家及20多个省市诊疗方案的推荐用药,在湖北定点收治医院和方舱医院被广泛应用。随着后续疫情的有效控制,叠加连花清瘟胶囊仅以1%的降幅进入广东联盟集采,公司长期发展可期。

心脑血管产品线与其他专利药均实现快速增长:公司心脑血管三大产品通心络、参松养心胶囊和芪苈强心胶囊是公司的专利产品。2020年三个产品合计实现销售收入45.34亿元,同比增长31.56%。公司心脑血管的三个产品市场份额由2015年的13.6%提升至2021上半年的17.8%。公司的其它专利产品包括、津力达颗粒、养正消积胶囊、夏荔芪胶囊等,其它专利产品2021年收入为4.72亿元(+55.6%)。这些专利产品虽然体量较小,但增速较快,未来有望成为推动公司发展的大品种。随着未来进一步提升产品的学术品牌,加强学术推广,公司心脑血管产品及其它专利产品有望实现加速增长。

维持“推荐”评级:公司的连花清瘟在抗病毒领域具有扎实的客户基础,在抗病毒领域市占率持续提高;二线产品正处于扩展市场的阶段,销售稳定增长。考虑疫情对公司产品销售影响,我们下调公司2022-2023年的盈利预测(原预测2022-2023年EPS为1.25元和1.47元),并新增2024年预测,预计公司EPS分别为0.99元、1.24元、1.55元,维持“推荐”评级。

风险提示:1、行业政策调整的风险。医药行业受政策影响大,近两年各种政策密集出台,有可能对公司业绩造成影响。2、药品降价的风险。药品招标降价、二次议价、医保政策调整等措施的执行,将会影响医药公司业绩。3、原材料价格波动的风险。公司主要产品为中成药,原料来自各地中药材,中药材价格易受到天气、地域等影响,导致公司成本波动。

微信扫一扫-立即使用

微信扫一扫-立即使用