以岭药业(002603)

投资要点

业绩总结:公司发布 2022年三季报,前三季度收入 79.5亿元(-2%),归母净利润为 14.1亿元(+15.58%),扣非归母净利润为 14.2亿元(+20.6%)。第三季度实现营业收入 23.8亿元(+7.41%);归母净利润 3.66亿元(+40.92%),扣非归母净利润 3.65 亿元(+49.32%),利润端增长超预期。

收入端:连花系列继续实现高增长。受疫情反复与换季流感影响,呼吸系统类药物收入实现超预期增长。1)呼吸系统:我们预计连花清瘟胶囊 Q3实现收入11-12 亿元,同比增长 25%~30%。连花清咳:Q3 收入同比增长 50%~60%,主要受益于医保谈判后借助连花品牌优势实现快速放量。2)我们预计心脑血管类产品 Q3实现收入 9.5亿元,同比去年基本持平。3)其他产品系列中,八子补肾受公司提价去库存影响,Q3收入同比下降 50%~60%,夏芪苈与津力达Q3 收入同比均个位数下滑,基本与预期相符合。解郁除烦胶囊和益肾养心安神片预计在 2022年医保谈判有希望能够谈判成功。

前三季度费用控制持续改善,现金流改善明显。从费用端来看:2022 前三季度销售费用率为 27.3%(-7.2pp),销售费用下降原因一方面在于公司销售人员的优化。管理费用率为 11.4%(+0.4pp),主要系随着公司业务扩大,管理费用有所上升,但仍在可接受范围内;财务费用率为 0.07%(-0.27pp),下降体现公司现金充裕。经营性现金流净额 12.2亿,去年同期仅 2.8亿,现金流改善显著。

中药创新药研发政策利好,公司品种储备丰富。强化中医药理论、人用经验、临床试验“三结合”的中药注册审评证据体系打造。随着近期 NMPA《基于人用经验的中药复方制剂新药临床研发指导原则(试行)》的发布,中药复方制剂新药的研发决策或注册申请或迎来热潮,公司在中药创新药领域共有 6 款在研药品,另外该政策将加速公司一百多个储备院内制剂品种加快上市。截至三季度末,新药芪黄明目胶囊计划申报新药、小儿连花清感颗粒已经完成临床二期临床、柴芩通淋片更换适应症获得临床批件;在化药领域,在研一类新药共4 款,其中苯胺洛芬注射液已经结束三期临床,筹备 NDA。

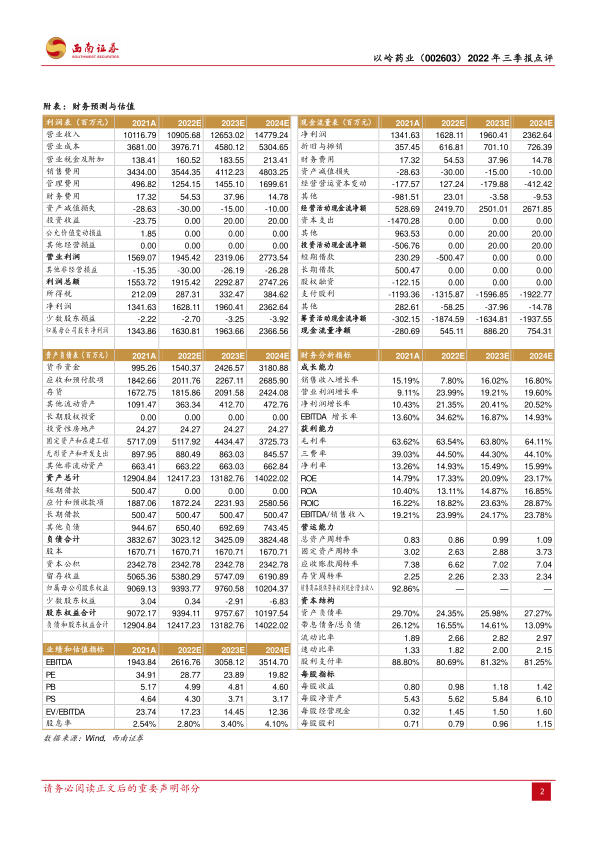

盈利预测与投资建议。鉴于呼吸系统类经营业绩稳定上涨,以及在研新产品的巨大市场潜力,预计 2022-2024 年归母净利润分别为 16.3 亿元、19.6 亿元和23.7 亿元,对应 PE 分别为 29倍、24 倍和 20倍,维持“买入”评级。

风险提示:研发进度不及预期、新品推广不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用