以岭药业(002603)

主要观点:

事件

公司披露2022年半年度报告。2022年上半年,公司实现营业收入55.66亿元,去年同期58.96亿元,同比下降5.59%;归母净利润10.49亿元,去年同期9.64亿元,同比增长8.76%;扣非后归属于母公司股东的净利润10.50亿元,去年同期9.29亿元,同比增长13.04%;Q2扣非净利润为5.61亿元,去年同期2.62亿元,同比增长114.37%;基本每股收益0.6276元/股;研发投入3.85亿元,去年同期3.78亿元,同比增长1.90%。

事件点评

中药创新药在多疾病领域广泛布局,国际化战略稳步实施

公司重点布局中医药板块的研发管线,在创新络病理论的指导下,开发一系列拥有自主知识产权的专利中药,构成了公司业绩的主要驱动因素。益肾养心安神片(治疗失眠症)和解郁除烦胶囊(治疗轻、中度抑郁症)的上市工作扎实推进,精神类疾病新产品领域有望得到拓展,将为公司贡献新的业绩增长动能;公司的中药创新药研发广泛布局多项疾病领域,已获临床批件品种涉及风湿免疫系统、消化系统、五官科及儿科等疾病,在研立项品种涵盖心血管系统、呼吸系统、内分泌代谢系统、神经系统、消化系统、妇科、儿科等疾病,分别处于新药研发不同阶段。目前,芪黄明目胶囊(治疗糖尿病视网膜病变)正在申报新药,络痹通片(治疗类风湿性关节炎)、柴黄利胆胶囊(治疗慢性胆囊炎)、玉屏通窍片(治疗过敏性鼻炎)已完成新药Ⅱ期临床,正在开展Ⅲ期临床;小儿连花清感颗粒(治疗儿童感冒)已完成II期临床出组。与此同时,公司正积极拓展国际市场,连花清瘟胶囊在利比里亚、尼日利亚获批注册上市,在为海外患者带来福音的同时最大化释放产品价值。

化药新药即将迎来收获期

在开发专利中药的同时,公司也积极布局化生药,制定了“转移加工切入—仿制药国际国内双注册—专利新药研发生产销售”齐步走的化生药发展战略。公司目前已实现第一步战略目标,石家庄、密云两个工厂,全部通过了美国FDA、欧盟的GMP认证。第二步战略规划中公司向美国FDA申报的13个ANDA产品全部获批,并持续引进新的ANDA产品。同时,公司加筹加拿大市场,布局多项产品,并已向危地马拉、智利、哥斯达黎加、菲律宾、阿联酋、巴拿马等多个国家提交了产品注册申请,目前已有一个产品获批。第三步战略规划同步推进,创新药研发力度加大。公司有4个一类创新药品种进入临床阶段,多个一类创新药处于临床前研究阶段,其中苯胺洛芬注射液完成临床三期和Pre-NDA沟通,即将申报NDA。该产品上市后将为广大术后疼痛患者提供毒副作用较少、镇痛效果较好的非甾类镇痛抗炎药的静脉给药剂型,大大缓解病人痛苦,预期将有良好的经济效益和社会效益。

多项已上市产品的后续研究扎实推进,有望驱动销量进一步增长针对已上市的中药品种,公司扎实推进各产品的上市后再评价及二次开发,进一步巩固和建立产品的学术影响力和学术地位。目前,养正消积胶囊正在申请新增适应症;津力达颗粒对2型糖尿病患者血糖波动影响及其代谢组学研究已完成;通心络胶囊缺血性脑卒中的临床研究、养正消积胶囊改善晚期非小细胞肺癌患者化疗生活质量的临床研究、连花清瘟胶囊治疗非流感病毒性肺炎临床研究等多项循证医学项目已揭盲;夏荔芪胶囊治疗良性前列腺增生循证医学研究完成试验观察;连花清瘟颗粒治疗儿童流感临床研究已启动30余家三甲医院,正在病例入选阶段。已上市产品的后续研究将进一步提升产品的临床价值,实现学术优势向市场优势的转化,进而驱动产品销量增长。

投资建议

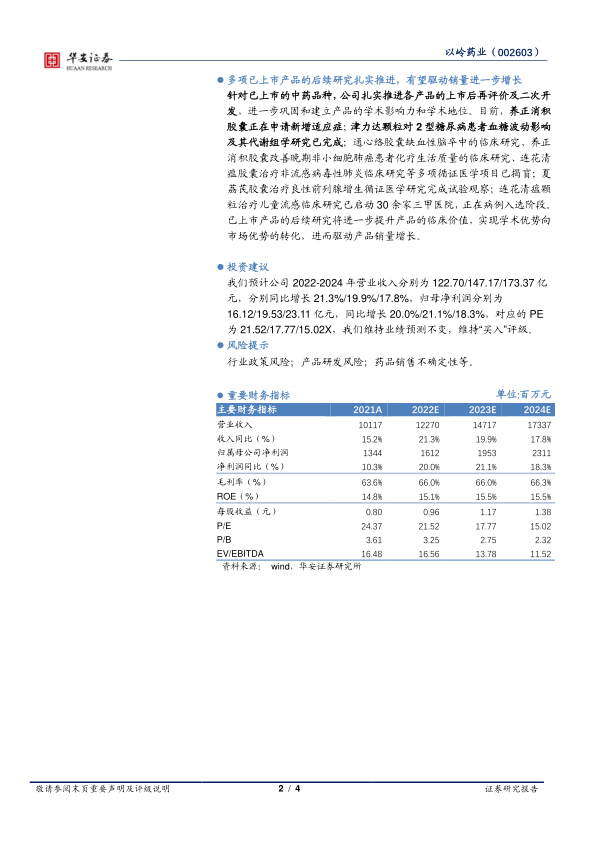

我们预计公司2022-2024年营业收入分别为122.70/147.17/173.37亿元,分别同比增长21.3%/19.9%/17.8%,归母净利润分别为16.12/19.53/23.11亿元,同比增长20.0%/21.1%/18.3%,对应的PE为21.52/17.77/15.02X,我们维持业绩预测不变,维持“买入”评级。

风险提示

行业政策风险;产品研发风险;药品销售不确定性等。

微信扫一扫-立即使用

微信扫一扫-立即使用