以岭药业(002603)

投资要点:

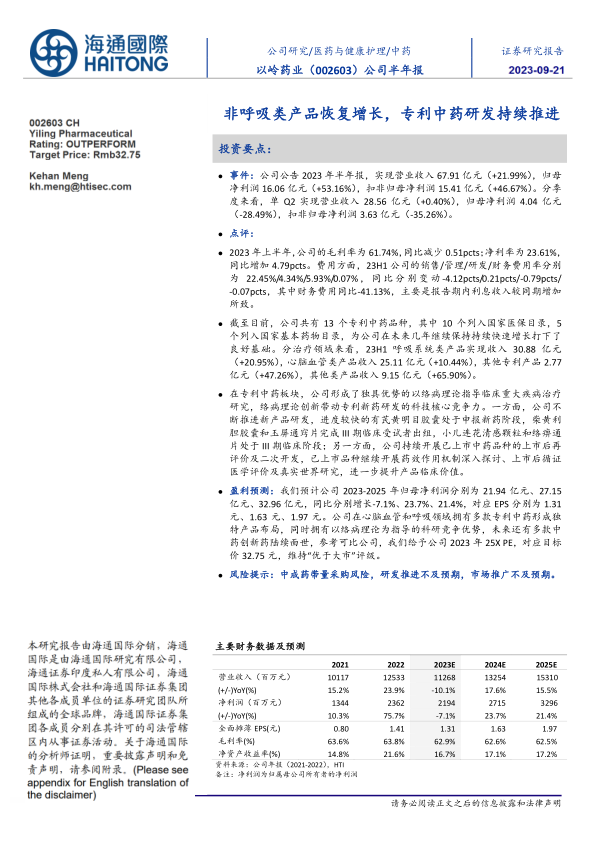

事件:公司公告2023年半年报,实现营业收入67.91亿元(+21.99%),归母净利润16.06亿元(+53.16%),扣非归母净利润15.41亿元(+46.67%)。分季度来看,单Q2实现营业收入28.56亿元(+0.40%),归母净利润4.04亿元(-28.49%),扣非归母净利润3.63亿元(-35.26%)。

点评:

2023年上半年,公司的毛利率为61.74%,同比减少0.51pcts;净利率为23.61%,同比增加4.79pcts。费用方面,23H1公司的销售/管理/研发/财务费用率分别为22.45%/4.34%/5.93%/0.07%,同比分别变动-4.12pcts/0.21pcts/-0.79pcts/-0.07pcts,其中财务费用同比-41.13%,主要是报告期内利息收入较同期增加所致。

截至目前,公司共有13个专利中药品种,其中10个列入国家医保目录,5个列入国家基本药物目录,为公司在未来几年继续保持持续快速增长打下了良好基础。分治疗领域来看,23H1呼吸系统类产品实现收入30.88亿元(+20.95%),心脑血管类产品收入25.11亿元(+10.44%),其他专利产品2.77亿元(+47.26%),其他类产品收入9.15亿元(+65.90%)。

在专利中药板块,公司形成了独具优势的以络病理论指导临床重大疾病治疗研究,络病理论创新带动专利新药研发的科技核心竞争力。一方面,公司不断推进新产品研发,进度较快的有芪黄明目胶囊处于申报新药阶段,柴黄利胆胶囊和玉屏通窍片完成III期临床受试者出组,小儿连花清感颗粒和络痹通片处于III期临床阶段;另一方面,公司持续开展已上市中药品种的上市后再评价及二次开发,已上市品种继续开展药效作用机制深入探讨、上市后循证医学评价及真实世界研究,进一步提升产品临床价值。

盈利预测:我们预计公司2023-2025年归母净利润分别为21.94亿元、27.15亿元、32.96亿元,同比分别增长-7.1%、23.7%、21.4%,对应EPS分别为1.31元、1.63元、1.97元。公司在心脑血管和呼吸领域拥有多款专利中药形成独特产品布局,同时拥有以络病理论为指导的科研竞争优势,未来还有多款中药创新药陆续面世,参考可比公司,我们给予公司2023年25XPE,对应目标价32.75元,维持“优于大市”评级。

风险提示:中成药带量采购风险,研发推进不及预期,市场推广不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用