中心思想

-

业绩稳健增长,符合预期: 公司2017年上半年营收和净利润均实现稳健增长,业绩基本符合预期。医药工业恢复,健康事业部表现亮眼,医药商业维持稳健增长。

-

看好长期发展,混改红利释放: 公司在大健康领域不断拓展,受益于“健康中国2030”规划和两票制等政策。控股股东混改引入民营企业,有望优化体制机制,提升运营效率,加速大健康产业版图拓展。

主要内容

公司基本信息

- 云南白药(000538.SZ),目标价98元,维持“买入”评级。

- 公司2017H1实现营收119.6亿元,YOY+14.3%, 录得净利润15.7亿元,YOY+12.8%。

业绩稳健增长,符合预期

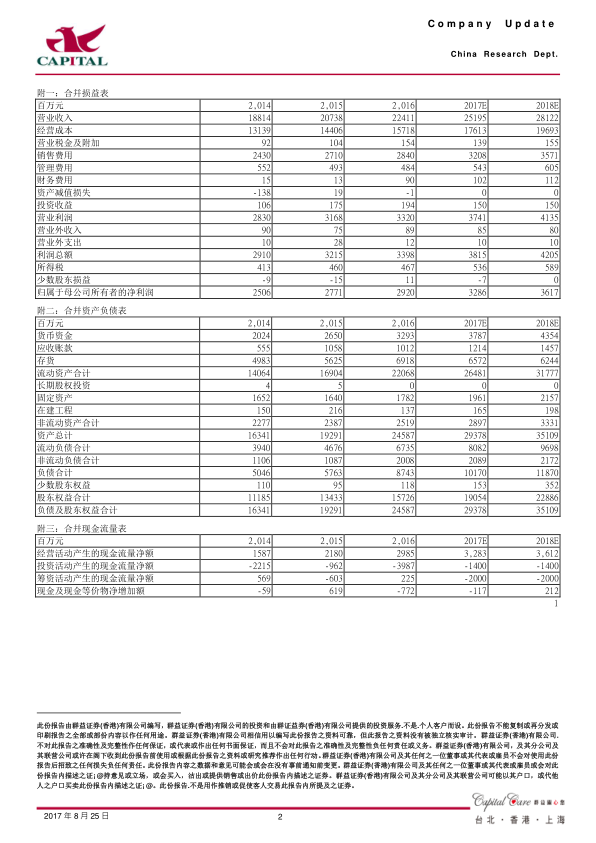

- 公司2017H1实现营收119.6亿元,同比增长14.3%,净利润15.7亿元,同比增长12.8%,扣非后同比增长8.8%,EPS为0.7元,业绩基本符合预期。

- Q2单季实现营收60.5亿元,同比增长14.6%,净利润8.4亿元,同比增长9.6%。

医药工业继续恢复,销售费用增加较多

- 医药工业业务上半年实现营收49.8亿元,同比增长9.5%,预计药品销售继续恢复。

- 健康事业部在白药牙膏的带动下继续维持20%以上的增速。

- 医药商业维持稳健增长,上半年实现营收69.2亿元,同比增长17.5%。

- 医药工业业务毛利率同比提升4.8个百分点至66.0%,销售费用率同比提升3个百分点至15.3%。

- 管理费用率同比下降1.1个百分点至1.5%,财务费用率为0.3%,同比持平。

- 整个期间费用率在销售费用增加的影响下同比增加1.9百分点至17.0%。

看好公司的长期发展,混改红利将不断释放

- 公司在大健康领域不断拓展细分市场,长期看好公司的大健康产业发展。

- 普药在血塞通、气血通等的推动下不断增长,健康产品在白药牙膏以及新推产品的带动下预计将继续快速增长。

- 中药资源板块预计将可为逐步打开公司的资源瓶颈。

- 医药商业部分作为云南最大的医药流通企业,预计将会在两票制加营改增的政策推进中不断受益。

- 控股股东白药控股混改完成,引入民营企业将会对公司体制机制有所优化,提升公司运营效率,释放更多活力,预计公司大健康产业版图将会加速拓展。

盈利预测及投资建议

- 预计公司2017/2018年实现净利润32.9亿元(YOY+12.6%)/36.2亿元(YOY+10.1%),EPS分别为3.16元/3.47元,对应PE分别为28倍/25倍。

- 目前估值相对合理,国企改革红利将不断释放,维持“买入”投资建议。

总结

本报告分析了云南白药2017年上半年的业绩表现,认为公司业绩稳健增长,符合预期。医药工业逐步恢复,健康产品和医药商业表现良好。同时,报告看好公司长期发展前景,认为混改将释放红利,加速公司在大健康领域的拓展。维持“买入”评级,并给出了盈利预测和投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用