中心思想

本报告对云南白药2017年三季报进行了解读,并分析了公司的发展前景,核心观点如下:

-

业绩稳健增长,符合预期: 公司三季度营收和净利润均实现稳健增长,符合市场预期,预计工商业均稳定增长。

-

混改落地,激发新活力: 白药控股引入江苏鱼跃作为战略合作伙伴,有望解决决策僵局,提升效率,并产生产业协同效应,为公司未来发展注入新活力。

-

大健康龙头,未来可期: 公司牙膏、医药公司、中药资源事业部均表现良好,作为大健康领军企业,品牌优势明显,可开发潜力巨大,维持“买入”评级。

主要内容

三季报业绩分析:营收净利双增长

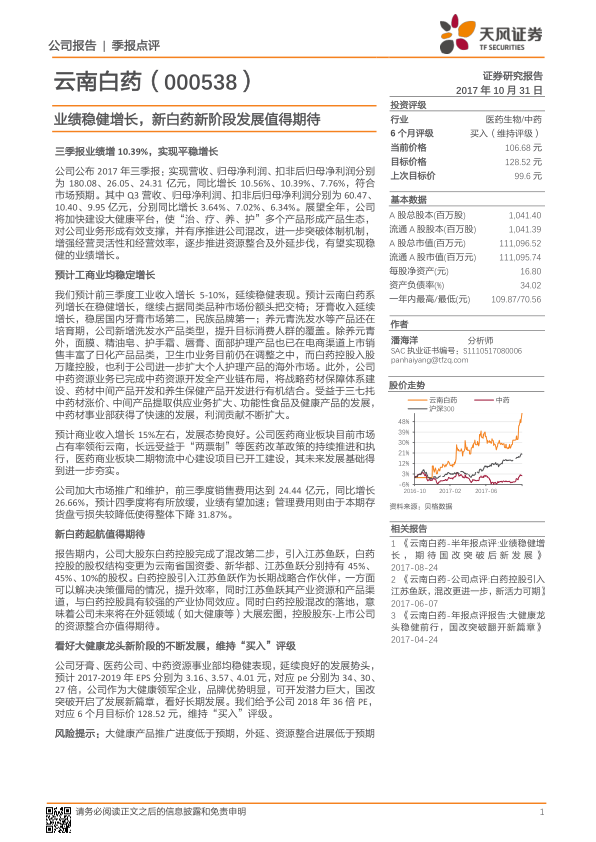

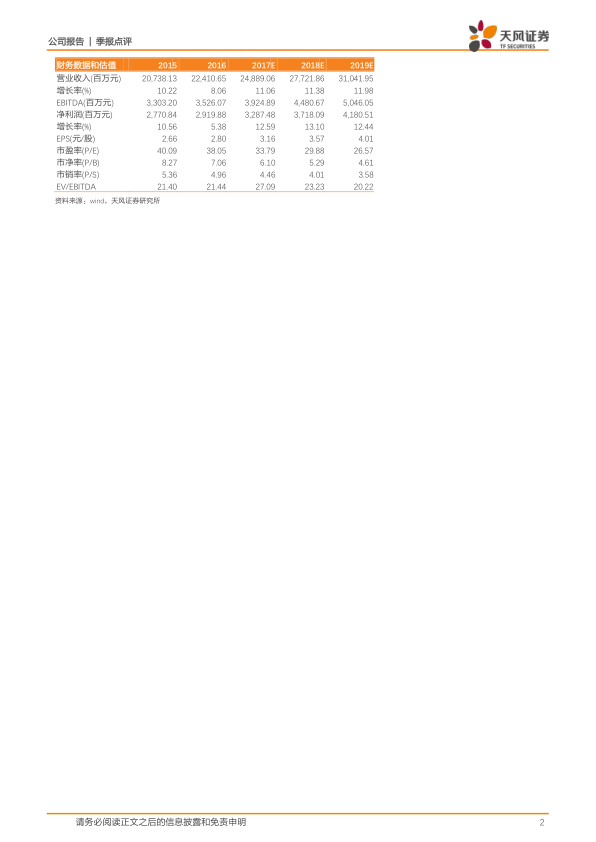

公司2017年三季报显示,营收、归母净利润、扣非后归母净利润分别同比增长10.56%、10.39%、7.76%,符合市场预期。其中Q3营收、归母净利润、扣非后归母净利润分别同比增长3.64%、7.02%、6.34%。

工商业稳定增长分析:多产品线协同发展

-

工业收入稳健增长: 预计前三季度工业收入增长5-10%,云南白药系列继续占据同类品种市场份额头把交椅;牙膏收入延续增长,稳居国内牙膏市场第二,民族品牌第一;中药资源业务快速发展,利润贡献不断扩大。

-

商业收入发展态势良好: 预计商业收入增长15%左右,市场占有率领衔云南,长远受益于“两票制”等医药改革政策的持续推进和执行。

费用控制与股东变化:销售费用增加,管理费用降低

公司加大市场推广和维护,前三季度销售费用同比增长26.66%,预计四季度将有所放缓;管理费用则由于本期存货盘亏损失较降低使得整体下降31.87%。报告期内,公司大股东白药控股完成了混改第二步,引入江苏鱼跃,股权结构变更为云南省国资委、新华都、江苏鱼跃分别持有45%、45%、10%的股权。

投资评级与盈利预测:维持“买入”评级

公司牙膏、医药公司、中药资源事业部均稳健表现,延续良好的发展势头,预计2017-2019年EPS分别为3.16、3.57、4.01元,对应PE分别为34、30、27倍,公司作为大健康领军企业,品牌优势明显,可开发潜力巨大,国改突破开启了发展新篇章,看好长期发展。我们给予公司2018年36倍PE,对应6个月目标价128.52元,维持“买入”评级。

总结

本报告认为,云南白药三季报业绩稳健增长,符合市场预期。公司工商业均稳定增长,多产品线协同发展。白药控股引入江苏鱼跃作为战略合作伙伴,有望解决决策僵局,提升效率,并产生产业协同效应,为公司未来发展注入新活力。公司作为大健康领军企业,品牌优势明显,可开发潜力巨大,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用