中心思想

本报告对云南白药(000538)2017年年报进行了深入分析,核心观点如下:

-

业绩稳健增长,战略方向明确: 公司全年业绩保持稳定增长,医药工业收入平稳,商业收入受销售模式调整影响。混合所有制改革落地后,市场化激励预期强烈,公司战略方向定位于医药与医疗,未来发展前景值得期待。

-

混改优化机制,协同效应可期: 混改的持续深化有望推动公司治理和决策机制更加市场化,引入的资金有助于实现外延扩张。新华都、鱼跃医药或将为公司尝试新的业务领域提供产业资源支撑。

-

维持“买入”评级: 考虑到公司在医药、中药材、药品及大健康领域的完整布局,以及集团层面混改的落地,维持“买入”评级,并看好公司未来的增长潜力。

主要内容

全年业绩回顾:稳中有变

-

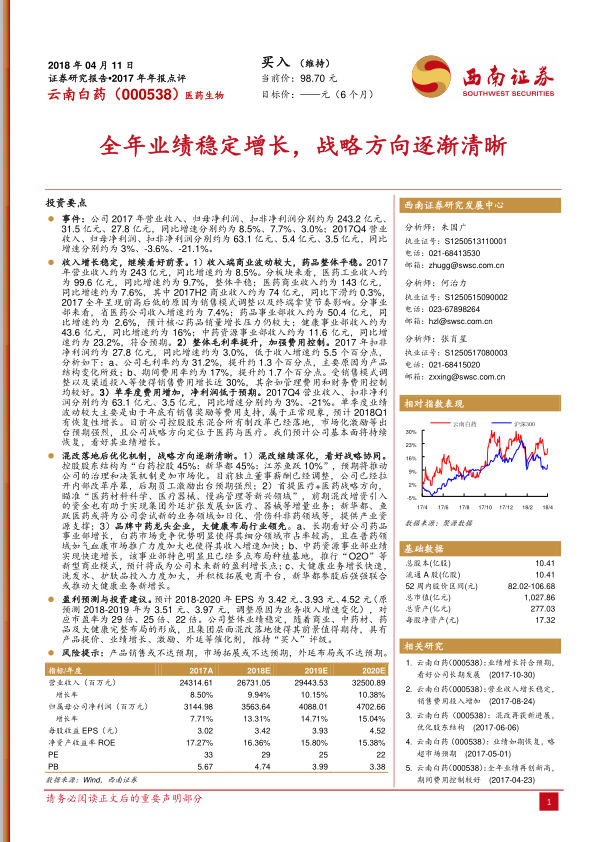

业绩数据: 2017年,云南白药营业收入、归母净利润、扣非净利润分别约为243.2亿元、31.5亿元、27.8亿元,同比增速分别约为8.5%、7.7%、3.0%。

-

单季度业绩波动: 2017Q4营业收入、归母净利润、扣非净利润分别约为63.1亿元、5.4亿元、3.5亿元,同比增速分别为3%、-3.6%、-21.1%,主要受年底销售奖励等费用支持影响。

收入与盈利能力分析:毛利率提升,费用增加

-

收入端分析: 医药工业收入平稳增长,医药商业收入受销售模式调整影响,呈现前高后低。健康事业部和中药资源事业部收入增速较快。

-

盈利能力分析: 公司毛利率有所提升,但期间费用率也有所上升,主要由于销售模式调整和渠道投入导致销售费用增长。

混改与战略方向:机制优化,协同发展

-

混改深化: 控股股东结构调整,预期将推动公司治理和决策机制更加市场化,员工激励计划有望出台。

-

战略方向: 公司首次提出“医疗+医药”战略方向,瞄准医药材料科学、医疗器械、慢病管理等新兴领域。

-

业务协同: 新华都、鱼跃医药或将为公司尝试新的业务领域提供产业资源支撑,大健康业务有望实现新增长。

盈利预测与投资建议:维持“买入”评级

-

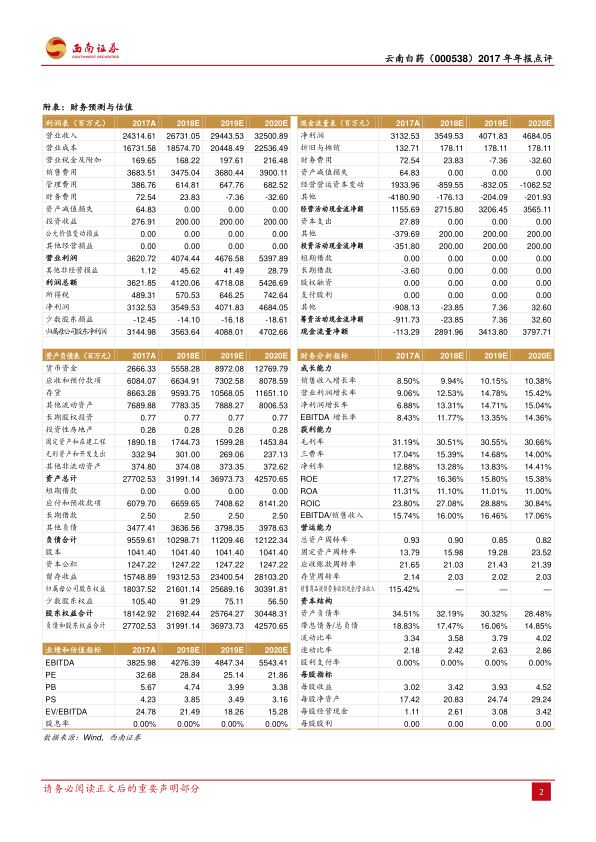

盈利预测: 预计2018-2020年EPS为3.42元、3.93元、4.52元,对应市盈率为29倍、25倍、22倍。

-

投资建议: 维持“买入”评级,看好公司未来的增长潜力,认为公司具有产品提价、业绩增长、激励、外延等催化剂。

风险提示

- 产品销售或不达预期

- 市场拓展或不达预期

- 外延布局或不达预期

总结

本报告对云南白药2017年年报进行了全面分析,公司全年业绩稳定增长,但四季度业绩有所波动。混改落地后,公司治理机制有望优化,战略方向逐渐清晰,未来发展值得期待。维持“买入”评级,但需关注产品销售、市场拓展和外延布局等方面的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用