中心思想

本报告对云南白药(000538)2017年三季报进行点评,核心观点如下:

-

业绩符合预期,长期发展看好: 公司前三季度业绩增长符合预期,尽管医药工业板块收入增长面临压力,但混改落地后的市场化激励预期强烈,看好公司未来业绩增长。

-

混改优化机制,产业协同发展: 混改落地优化了控股股东结构,市场化选聘经营团队,有望推动市场化的激励措施出台。新华都与江苏鱼跃的入股将形成渠道及产业协同,有助于公司规模扩张和增量业务发展。

-

维持“买入”评级: 预计公司2017-2019年EPS为3.12元、3.51元、3.97元,对应市盈率为34倍、30倍、27倍。公司整体业绩稳定,商业、中药材、药品及大健康布局完整,混改落地使得其前景值得期待,维持“买入”评级。

主要内容

公司业绩分析

-

整体业绩表现: 2017年前三季度,公司实现营业收入180亿元,同比增长10.6%;归母净利润26.1亿元,同比增长10.4%;扣非净利润24.3亿元,同比增长7.8%。

-

母公司业绩分析: 前三季度母公司营业收入约为40.7亿元,同比增长约为9.6%,主要原因是发货节奏、分销模式调整以及加强销售投入等。但Q3单季度母公司收入增速约为-4.9%,判断医药工业板块收入增长压力仍然存在,主要原因或为产品提价后市场接受度略低于预期。

-

盈利能力分析: 前三季度公司扣非净利润同比增长约为7.8%,低于同期收入增速约2.8个百分点,主要原因为销售模式调整,以及加大健康品市场投入等导致费用增加。Q3营业收入、扣非净利润同比增长分别为3.6%、6.3%,其中净利润增速环比提升约3个百分点。

混改及未来发展

-

混改落地,优化机制: 混改已经最终落地,优化控股股东结构,将推动公司的治理和决策机制更加市场化。目前白药控股经营团队已经完成市场化选聘,且不具备公务员或参公身份,判断本次混改完成或将推动市场化的激励措施出台。

-

产业协同,互补发展: 新华都与江苏鱼跃入股白药控股,将形成渠道及产业协同。六年内不转让给公司预留了充分的发展时间;此外本次战略伙伴增资引入资金也有助于实现规模扩张,发展增量业务。

-

大健康布局: 品牌中药龙头企业,大健康布局行业领先。长期看好药品事业部增长,中药资源事业部业绩实现快速增长,大健康业务增长稳定,积极拓展电商平台,且本次新华都参与混改,强强联合或推动大健康业务新增长。

盈利预测与投资建议

-

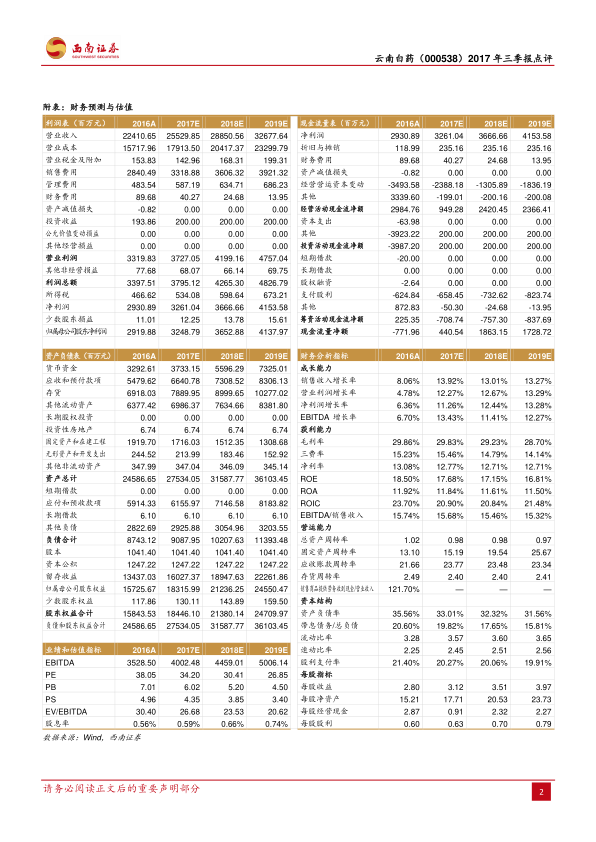

盈利预测: 预计2017-2019年EPS为3.12元、3.51元、3.97元,对应市盈率为34倍、30倍、27倍。

-

投资建议: 公司整体业绩稳定,随着商业、中药材、药品及大健康完整布局的形成,且集团层面混改落地使得其前景值得期待,具有提价、业绩增长、激励、外延等催化剂,维持“买入”评级。

-

风险提示: 产品销售或不达预期,原材料价格上涨风险。

总结

本报告分析了云南白药2017年三季报,指出公司业绩增长符合预期,混改落地将优化公司机制,并带来产业协同效应。公司在药品、中药材和大健康领域均有布局,未来发展前景值得期待。维持“买入”评级,但需注意产品销售和原材料价格风险。

微信扫一扫-立即使用

微信扫一扫-立即使用