中心思想

本报告对云南白药(000538)2018年中报进行了分析,核心观点如下:

-

短期承压,长期向好: 公司短期业绩面临压力,但长期来看,受益于混改落地和战略方向的逐渐清晰,公司发展趋势向好。

-

混改优化机制,战略方向明确: 混改的持续深化将优化公司治理和决策机制,公司战略方向定位于医药与医疗,并积极拓展新兴领域。

-

维持“买入”评级: 尽管短期业绩承压,但公司在商业、中药材、药品及大健康领域布局完整,混改落地带来催化剂,维持“买入”评级。

主要内容

公司业绩分析:工业增长承压,低于预期

-

整体营收与利润增速放缓: 2018H1营业收入同比增长8.5%,归母净利润同比增长4.4%,扣非净利润同比下降1.2%,低于预期。

-

工业与商业收入分化: 医药工业收入增速仅为1%,而医药商业收入增速为14.5%。母公司收入同比下降5.8%,中药资源事业部收入同比下降4.3%,主要受三七价格下降影响。

-

毛利率下降与费用率平稳: 公司毛利率同比下降1.3个百分点,主要由于商业收入占比提升;期间费用率维持平稳。

-

Q2净利润加速下降: Q2归母净利润和扣非净利润同比分别下降1.6%和2.5%,资产减值损失增加,需注意后续风险。

混改与战略转型:机制优化,方向清晰

-

混改深化,战略协同: 控股股东结构调整为“白药控股45%:新华都45%:江苏鱼跃10%”,预期将推动公司治理和决策机制更加市场化。

-

战略方向:医疗+医药: 公司瞄准“医药材料科学、医疗器械、慢病管理等新兴领域”,混改增资引入的资金有助于实现外延扩张。

-

产业资源支撑: 新华都、鱼跃医药或将为公司尝试新的业务领域如日化、骨伤科非药领域等,提供产业资源支撑。

业务布局与增长点:大健康布局领先

-

药品事业部: 长期看好公司药品事业部增长,白药市场竞争优势明显,气血康市场推广力度加大。

-

中药资源事业部: 短期业绩受三七等原材料价格波动影响较大,但该事业部特色明显且已经多点布局种植基地,推行“O2O”等新型商业模式,预计将成为公司未来新的盈利增长点。

-

大健康业务: 大健康业务增长快速,洗发水、护肤品投入力度加大,产品逐渐向全年龄段拓展,并积极拓展电商平台,新华都参股后强强联合或推动大健康业务新增长。

盈利预测与投资建议

-

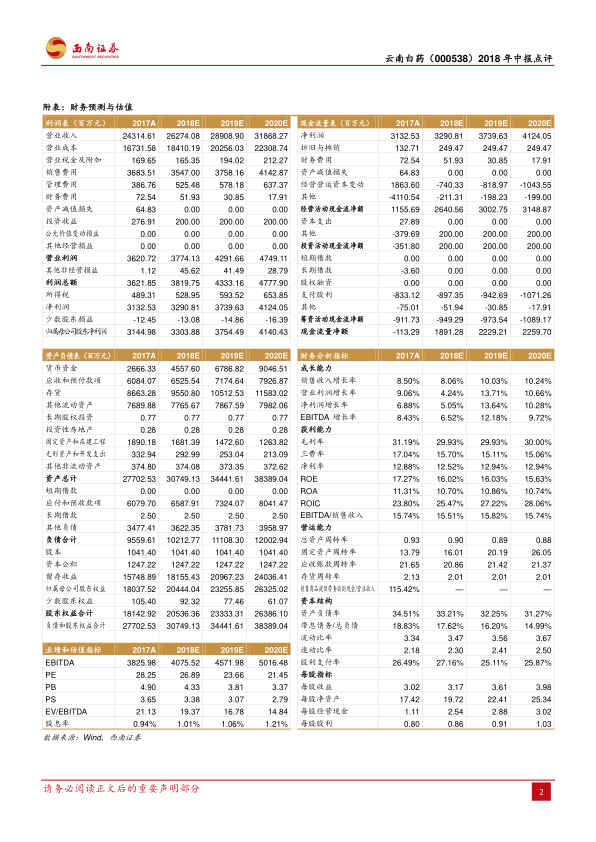

盈利预测调整: 预计2018-2020年EPS为3.17元、3.61元、3.98元(原预测2018-2020年EPS为3.40元、3.89元、4.48元)。

-

维持“买入”评级: 公司短期业绩虽然有压力,但随着商业、中药材、药品及大健康完整布局的形成,且集团层面混改落地使得其前景值得期待,具有产品提价、业绩增长、激励、外延等催化剂,维持“买入”评级。

总结

本报告分析了云南白药2018年中报,指出公司短期业绩面临压力,但混改落地和战略方向的逐渐清晰将带来长期发展机遇。医药工业增长承压,但医药商业表现较好。公司积极拓展大健康业务,并优化内部机制。维持对公司“买入”评级,看好其未来发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用