中心思想

业绩稳健增长与结构性亮点分析

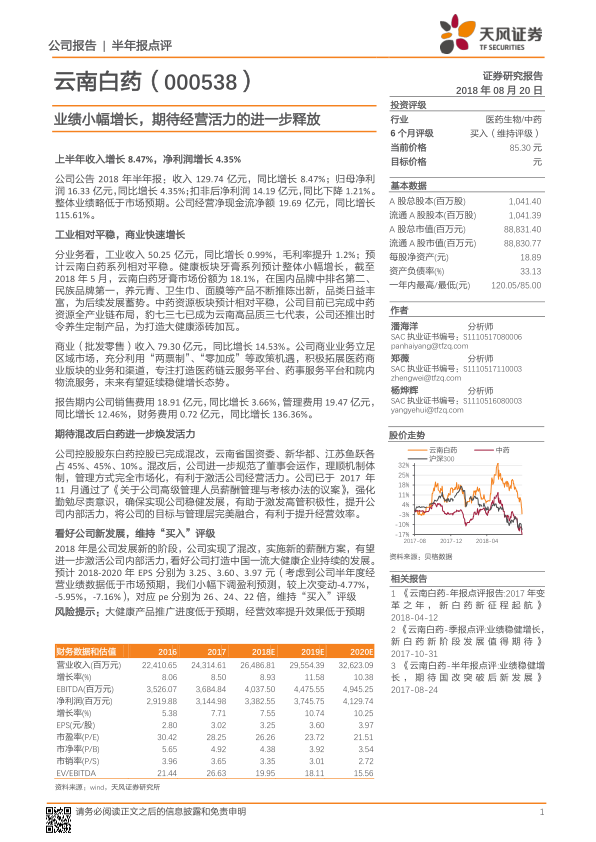

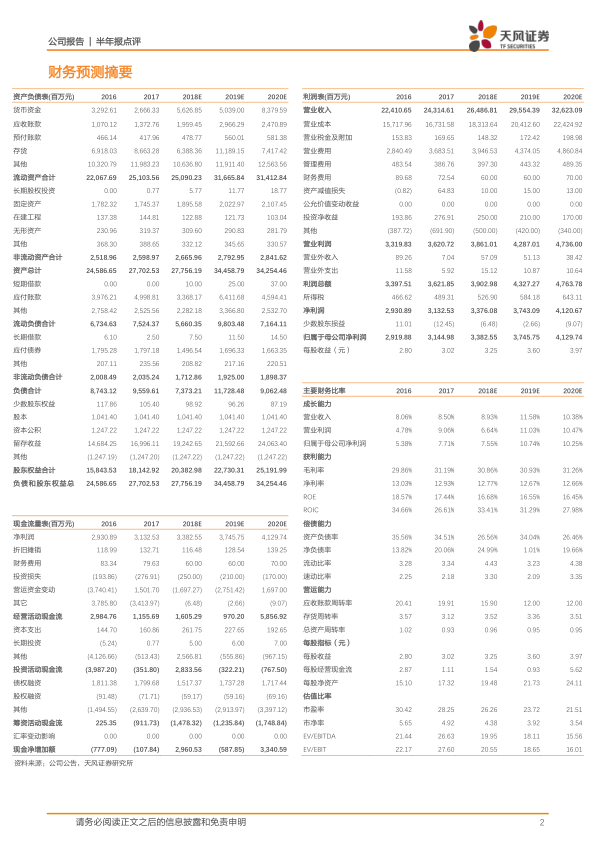

2018年上半年,云南白药(000538)展现出其作为医药生物行业领先企业的韧性与发展潜力。报告期内,公司实现营业收入129.74亿元,同比增长8.47%,归属于母公司股东的净利润达到16.33亿元,同比增长4.35%。这些数据表明,在宏观经济与行业政策调整的背景下,公司依然保持了相对稳健的增长态势。然而,值得深入分析的是,扣除非经常性损益后的净利润为14.19亿元,同比下降1.21%,这一对比揭示了非经常性损益在支撑当期净利润增长中的关键作用,提示投资者需关注公司核心业务的盈利能力。从财务健康度来看,公司经营活动产生的现金流量净额高达19.69亿元,同比实现115.61%的显著增长,这不仅远超净利润增速,更凸显了公司强大的内生现金流创造能力和卓越的营运资金管理效率,为未来的战略投资和业务扩张提供了坚实的财务基础。在业务结构层面,公司呈现出多元化发展的良好态势。其中,商业(批发零售)板块以14.53%的强劲增速贡献了79.30亿元的收入,成为拉动整体营收增长的核心引擎。同时,工业板块虽然增速相对平缓(0.99%),但其内部结构优化明显,特别是健康板块的牙膏业务,凭借18.1%的市场份额稳居国内品牌第二、民族品牌第一的地位,展现了强大的品牌影响力和市场竞争力,为公司在大健康领域的持续深耕奠定了坚实基础。

混改深化与经营活力释放的战略意义

云南白药控股股东白药控股的混合所有制改革(混改)已全面完成,形成了云南省国资委、新华都各持股45%,江苏鱼跃持股10%的多元化股权结构。这一战略性变革不仅是公司治理现代化进程中的里程碑,更是其未来发展模式转型的关键驱动力。混改的完成,意味着公司将进一步规范董事会运作,理顺内部机制体制,并全面推行市场化的管理方式。这种管理模式的转变,旨在打破传统国企的体制束缚,激发企业内部的创新活力和市场响应速度。此外,公司于2017年11月通过的《关于公司高级管理人员薪酬管理与考核办法的议案》,是混改配套措施的重要组成部分。该方案通过建立与业绩挂钩的激励约束机制,旨在强化高级管理人员的勤勉尽责意识,激发其经营积极性,将管理层的个人目标与公司的长远发展目标紧密结合,从而有效提升公司的整体经营效率和市场竞争力。分析师普遍认为,2018年是云南白药发展的新阶段,混改的深化和市场化激励机制的实施,有望持续激活公司内部潜力,加速其向“中国一流大健康企业”的战略目标迈进,为股东创造长期价值。

主要内容

2018年上半年财务业绩深度剖析

- 营收与利润增长的结构性特征: 2018年上半年,云南白药实现营业收入129.74亿元,较去年同期增长8.47%,这一增速在医药行业中表现稳健。归属于母公司股东的净利润为16.33亿元,同比增长4.35%。然而,在分析这些数据时,必须注意到扣除非经常性损益后的净利润为14.19亿元,同比下降1.21%。这一显著差异表明,非经常性损益对当期净利润的贡献是正向且重要的,可能包括政府补助、资产处置收益等,提示投资者在评估公司核心盈利能力时需剔除这些偶发性因素的影响。尽管整体业绩增长,但略低于市场预期,这可能反映了市场对公司在特定业务板块或成本控制方面的更高期待。

- 现金流表现与费用控制挑战: 经营活动产生的现金流量净额高达19.69亿元,同比大幅增长115.61%,这一数据远超净利润增速,是公司财务报告中的一大亮点。强劲的经营现金流表明公司在销售回款、存货管理和应付账款周转等方面表现出色,具备良好的自我造血能力,为公司未来的投资和发展提供了充足的流动性支持。然而,在费用控制方面,公司面临一定挑战。销售费用为18.91亿元,同比增长3.66%,与营收增速基本匹配。管理费用为19.47亿元,同比增长12.46%,增速高于营收和净利润增速,这可能与公司在研发投入、管理体系升级或人员成本增加有关。更值得关注的是,财务费用为0.72亿元,同比激增136.36%,这一大幅增长可能源于公司融资规模的扩大或融资成本的上升,需要进一步分析其具体构成和对未来盈利能力的影响。

核心业务板块的市场表现与战略布局

- 工业板块的稳健与创新: 工业业务作为云南白药的传统核心,上半年实现

微信扫一扫-立即使用

微信扫一扫-立即使用