中心思想

业绩稳健增长,未来可期

云南白药2018年业绩稳健收官,营收和净利润均实现增长,符合市场预期。展望未来,公司吸收重组有望落地,有望进一步激发内部活力和经营效率,公司业绩有望保持稳健增长,同时资源整合和外延亦值得期待。

维持“买入”评级,看好公司发展

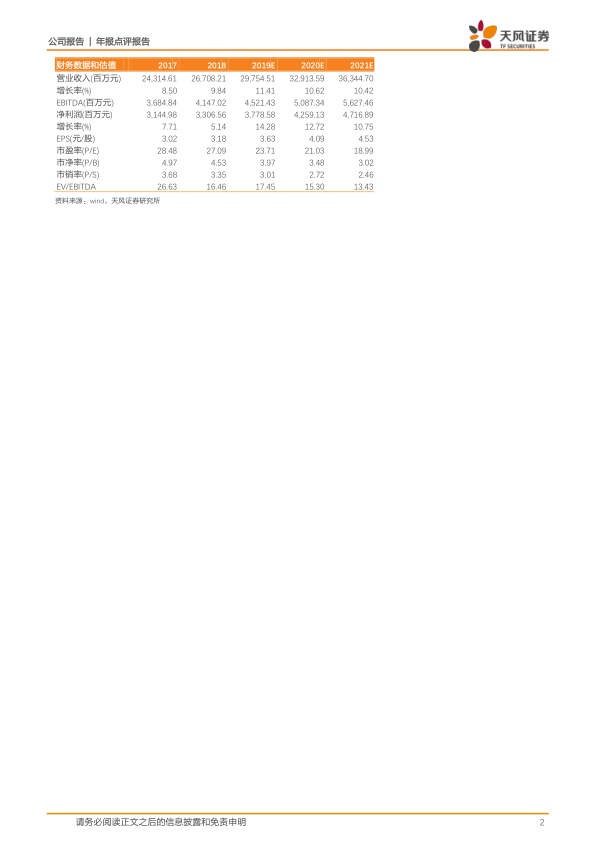

公司吸收合并母公司开启战略发展新阶段,看好公司未来发展前景,维持“买入”评级。预计2019-2021年EPS分别为3.63、4.09、4.53元,对应PE分别为24、21、19倍。

主要内容

公司整体业绩

公司公告2018年年报:实现营收267.08亿元,同比增长9.84%;归母净利润33.07亿元,同比增长5.14%;归母扣非后净利润为29.18亿元,同比增长4.91%,经营净现金流26.30亿元,同比增长127.55%,公司整体业绩表现基本符合市场预期。

工商业均稳健前行,加强药品二次开发及健康品、中药资源营销

-

工业板块: 收入107.27亿元,同比增长7.68%,毛利率小幅下滑1.82%至63.79%。

-

药品事业部: 收入45.31亿元,同比增长2.98%,公司以云南白药系列专注于止血镇痛、消肿化瘀的产品为主,涵盖补益气血、伤风感冒、心脑血管、妇科、儿童等领域的天然特色药物;公司立项开展了云南白药膏药物经济学研究、气血康口服液用于放化疗后升高红白细胞及减毒增效的作用研究、云南白药胶囊对骨关节置换术、骨科大手术后抗栓、止血、愈伤、镇痛的研究项目等临床实验,对公司产品进行二次开发,有望促进药品领域的稳健增长。

-

健康产品事业部: 收入44.67亿元,同比增长4.54%。牙膏业务依旧保持了快速增长,市场占有率位居全国第二位、民族品牌第一位,报告期内,云南白药儿童牙膏、活性肽系列等新品的上市,金口健益优清新系列包装及概念升级,品牌取得良性发展;养元青洗护系列产品,坚定功效定位,进一步巩固局域市场品牌影响力;采之汲美肤系列产品,通过与高校、国际先进技术平台合作的形式为良好产品品质输出奠定良好基础。公司持续发力营销端,联合财经媒体、女性自媒体等优质社群,触达超千万的中产高消费力人群;持续布局拓展天猫等多个优质电商渠道。

-

中药资源事业部: 收入13.67亿元,同比增长20.03%。公司围绕药材运营、植提、进出口、终端运营等四大核心板块持续深耕,积极探索“基地+白药+采购方”合作共建产地加工厂模式,实现对中药材资源的可持续利用;核心产品“豹七”三七,继续提升其品牌打造力度,同时开展以“白药生活+体验店”为主导的新零售模式,使公司更贴近和了解市场需求,公司拓展线下实体门店8家。对核心豹七系列产品包装升级、豹七三七全系物料延展以及全新4P全案制定,进一步强化豹七品牌在三七中高端市场的占位,有望推动中药资源业务收入的持续快速增长。

-

商业销售: 收入15.94亿元,同比增长11.58%。公司顺应“两票制”政策,以政府合作为杠杆,兼以寻求与更多零售药店的战略性合作机会。公司在多家大型医院推动开展医疗S-SPD供应链管理项目,并全力推广“滇医宝”云平台,拓展与医院的合作深度,争取医院更多的市场份额;同时,加大医院周边零售药房市场的开发,开发医院周围的各大药房的药品配送业务,有效承接医院外流处方的份额,探索建立特、慢病医保药房、DTP药房等新模式,未来公司医药流通业务有望继续向好。

推进反向吸收合并白药控股,开启发展新篇章

公司开展反向吸收合并白药控股,已有条件通过证监会审核。交易完成后,云南省国资委、新华都及其一致行动人并列上市公司第一大股东,上市公司将作为产业并购、整合的唯一平台,有利于整合云南白药体系内优势资源,引入增量资金用于产业并购,提升竞争力。公司简化了上市公司管理层级,治理机制更为扁平化、组织架构更为精简,进一步提高了上市公司的决策效率、优化公司治理结构;通过各种所有制资本的取长补短、相互促进,共同推动云南白药的可持续健康发展;此外,云南省国资委与新华都及其一致行动人均作出长期股票锁定承诺,从而保持上市公司股权结构的长期稳定。

总结

业绩稳健,多业务板块齐头并进

云南白药2018年业绩表现稳健,各主要业务板块均实现了增长。工业板块中,药品、健康产品和中药资源三大事业部均有亮点;商业销售方面,公司积极拓展市场,探索新模式。

反向吸收合并,开启战略发展新阶段

公司推进反向吸收合并白药控股,简化管理层级,优化公司治理结构,有望提升决策效率和资源整合能力,为未来的发展奠定基础。

微信扫一扫-立即使用

微信扫一扫-立即使用