云南白药(000538)

事件:公司2021H1实现营业收入190.83亿元(+23.17%);归母净利润18.02亿元(-26.57%);扣非后归母净利润为18.85亿元(+1.97%),非经常性损益为-0.84亿元,主要系公司非流动资产处置损益增长5.52亿元以及公司投资的各类资产公允价值下降6.28亿元合计所致。

剔除股权激励费用影响,主营业务实现快速增长。2021H1销售费用率11%(-1.5pp),管理费用率为4.6%(+2.8pp),财务费用率为-0.7(-0.4pp),研发费用率为0.6%。销售费用管控良好,管理费用率大幅增长,主要系本期因为股权激励确认股份支付费用8.7亿元。剔除该费用的影响,公司实属扣非后的归母净利润为26.21亿元,同比增长41.8%。

药品和大健康事业部表现亮眼。2021H1医药工业收入68.3亿元(+27.4%),医药商业收入122.1亿元(+20.8%)。分事业部看,2021H1药品事业部、健康品事业部、省医药公司、中药资源事业部及海南中心分别实现营业收入33.4亿元、33.36亿元、118.04亿元、3.73亿元及1.1亿元。1)药品事业部,上半年围绕新产品、新渠道、新业态持续推进,线上渠道快速扩张,SKU快速扩充。气血康上半年销售额过亿,实现翻倍增长。器械以合肥公司为运营平台,逐步构建器械供应链的生态圈,眼罩、疤痕膏等新产品上市销量突出。2)健康品:牙膏稳居市场第一,市场占有率提升1.4%,提升至25.2%,围绕口腔护理大量推出新品,高端牙膏占比提升,带动整体牙膏客单价有小幅提升。采之汲app已经上线,线上线下一体化的“白药模式”AI肌肤管理精准服务解决方案蓄势待发。药品事业部上半年净利润率为44.6%(+9.2pp),主要系营销费用管控加强。

投资上海医药,牵手天药拟建中医药产业联盟。公司拟作为战略投资者,以现金方式参与认购上海医药非公开发行的6.66亿股A股股票,认购金额不超过112.29亿元。预计发行完成后,云南白药将作为战略投资者持有上海医药18.02%的股份,成为继上海实业之后的第二大股东。未来“云上”组合将在产品、资源和渠道上协同互补,意在中药及大健康领域形成战略协同。2021年5月,云南白药与上海医药、天津医药共同签署战略合作框架协议,拟建“云天上·复兴中华优秀传统中医药产业联盟”,携手发展中医药产业。三方将发挥各自在科研、技术、市场、资本、管理、品牌等方面的优势,聚焦中医药领域开展合作。

股权激励保障业绩,全年主营业务增长可期。公司推出两期管理层股权激励计划,行权条件是需要达到2021-2022年ROE考核分别不低于10.5%和11%,分红比例不低于40%。公司2020年股票期权激励计划中预留部分期权授予完成,激励对象为公司首席执行官,授予的期权数量为120万份,授予价格为123.32元/股。同时公司《2021年度财务预算报告》获得董事会批准通过,提出2021年公司净利润预计同比不低于上年同期,公司股权激励充分调动员工积极性,全年完成激励目标可期。

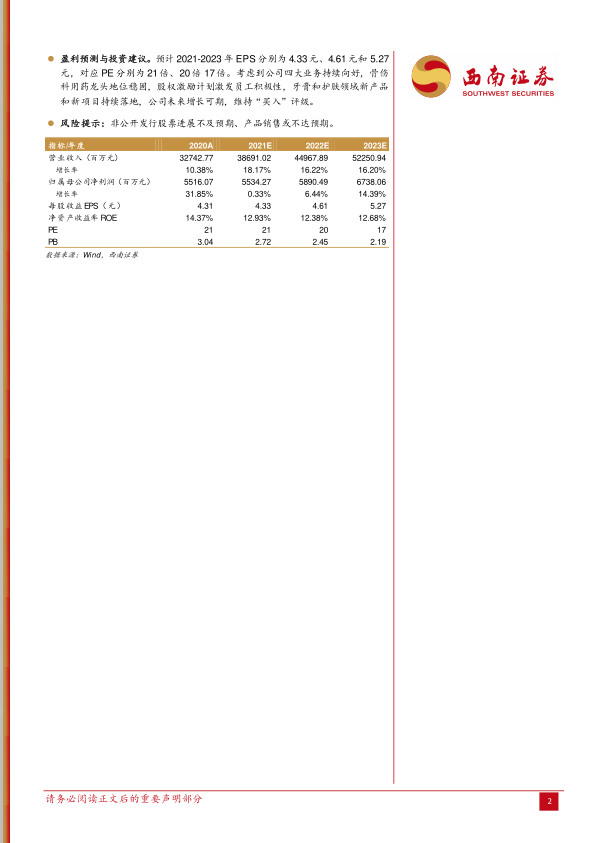

盈利预测与投资建议。预计2021-2023年EPS分别为4.33元、4.61元和5.27元,对应PE分别为21倍、20倍17倍。考虑到公司四大业务持续向好,骨伤科用药龙头地位稳固,股权激励计划激发员工积极性,牙膏和护肤领域新产品和新项目持续落地,公司未来增长可期,维持“买入”评级。

风险提示:非公开发行股票进展不及预期、产品销售或不达预期。

微信扫一扫-立即使用

微信扫一扫-立即使用