云南白药(000538)

主要观点:

事件

云南白药发布三季度报告,2023年前三季度公司实现营业总收入296.89亿元,同比+10.30%;归母净利润41.23亿元,同比+78.90%;扣非归母净利润38.53亿元,同比+42.46%。

点评

前三季度业绩稳定,单三季度利润端维持高速增长

单季度来看,23Q3公司实现营业总收入93.79亿元,同比+5.40%;归母净利润12.95亿元,同比+61.05%;扣非归母净利润11.16亿元,同比+6.28%,利润端维持高增速。

2023年前三季度公司整体毛利率为27.37%,同比-0.84个百分点,净利率为13.89%,同比+5.94个百分点,销售费用率11.30%,同比-0.18个百分点,管理费用率1.87%,同比-0.12个百分点,研发费用率0.74%,同比-0.03个百分点,财务费用率-0.64%,同比+0.15个百分点。净利率显著提升,盈利能力持续优化。

奠基核药研发新布局,(BU)布局打造全新业绩增长点

2023前三季度公司研发投入金额2.19亿元,较上年同期增长5.17%。全资子公司云核医药(天津)有限公司注册成立,将在天津建设6000平米的核药研发中心,其中规划2000平米放射性工作场所,通过搭建专有的研发平台,建立系统的研发体系,有效提高核药的研发效率,为公司创新药布局打下良好的基础。

公司与北京大学医学部深层次合作,以北京大学—云南白药国际医学研究中心为重要桥梁,探索校企合作研发创新模式平台。与上海医药在多领域方面进行战略合作。公司陆续引入多领域高层次人才,聘请了8位资深研究员,引进2名新体制科研人员,同时入驻了一批中青年专家团队,向“内部培养+外部引进”双通道人才模式转变。

全面推动新兴业务单元(BU)布局深化。公司围绕既定的发展战略,致力于探索基于大数据服务后台的精准定制化的“综合解决方案”全新商业模式,为公司打造全新业绩增长点。

口腔智护业务单元(BU)聚焦专业护理赛道,前端以“齿说”(ToothTalk)口腔科学专研品牌实现口腔养护产品全覆盖,包括智能电动牙刷、冲牙器、个性化刷头、漱口水、凝胶、口喷等。后台以齿说品牌通过口腔咨询服务平台“i看呀”小程序连接C端用户,精准进行私域运营。

精准医美业务单元(BU)立足医美线下旗舰店,拓展医美全产业链布局。

智云健康业务单元(BU)致力于打造功能食品及科学营养产品的商业化运营平台,在“白药生活+”自营门店等传统渠道布局的基础上重点聚焦电商运营,目前线上店铺23家。

智慧科技业务单元(BU)正式启动运作,致力于为云南白药打造全球数字化平台。

投资建议

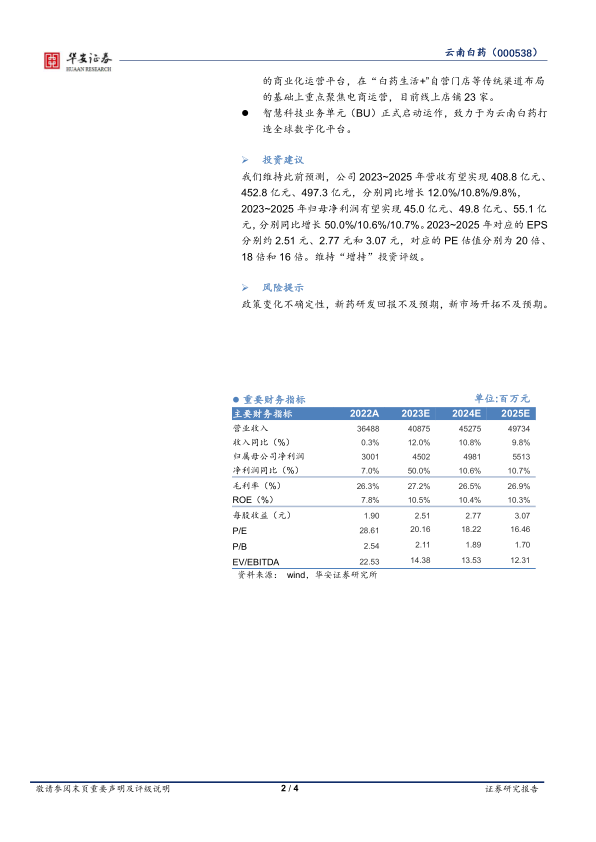

我们维持此前预测,公司2023~2025年营收有望实现408.8亿元、452.8亿元、497.3亿元,分别同比增长12.0%/10.8%/9.8%,2023~2025年归母净利润有望实现45.0亿元、49.8亿元、55.1亿元,分别同比增长50.0%/10.6%/10.7%。2023~2025年对应的EPS分别约2.51元、2.77元和3.07元,对应的PE估值分别为20倍、18倍和16倍。维持“增持”投资评级。

风险提示

政策变化不确定性,新药研发回报不及预期,新市场开拓不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用