云南白药(000538)

投资要点:

事件:公司发布2023年报&2024年一季报。2023年公司实现营收391.11亿元,同比增长7.19%,归母净利润40.94亿元,同比增长36.41%,扣非归母净利润37.64亿元,同比增长16.45%。2024年一季度公司实现营收107.74亿元,同比增长2.49%,归母净利润17.02亿元,同比增长12.12%,扣非归母净利润16.90亿元,同比增长20.51%。

点评:

聚焦主业,提质增效,药品事业群稳健增长。2023年公司药品事业群实现收入64.81亿元,同比增长8.16%,白药核心系列品种稳健增长,白药气雾剂收入超过17亿元,同比增长15.27%,白药膏收入超过9亿元,白药胶囊收入超过6亿元。品牌中药较快增长,蒲地蓝消炎片与藿香正气水收入过亿元,同比增长近16%与124%,宫血宁胶囊收入同比增长47%,气血康口服液收入2.31亿元,同比增长15%。我们认为药品业务是公司核心业务板块,公司将利用院外OTC渠道优势与品牌优势,推动药品事业群快速发展。

健康品事业群发掘存量潜力,积极拓展多元化渠道。2023年公司健康品事业群实现稳健增长,实现营业收入64.22亿元,同比增长6.50%。在口腔护理领域,云南白药牙膏国内市场份额达到24.6%,持续保持市场第一。在防脱洗护领域,核心产品养元青加速成长,2023年销售额突破3亿元,同比增长36%,并在线上渠道实现快速增长。未来公司将持续聚焦口腔健康及洗护产品,通过多元化渠道拓展带动核心品种放量。

中药资源事业部稳健发展,维持药材供应战略地位优势。2023年中药资源事业群实现对外收入17.1亿元,同比增长约22%,其中三七中药材外销收入同比大幅增长81%。有效保障公司战略品种供应与价格稳定,在中药材价格普涨的背景下,有效平抑公司投料药材价格上涨。我们认为公司中药资源事业群不断聚焦区域优势资源,保证公司供应前提下,打造持续领先的中药资源产业平台。

持续加大研发投入,短、中、长期战略清晰。公司布局四大研发中心,充分发挥中央研究院的中枢协调功能,整合、协调跨区域研发资源。公司科学规划短、中、长期研发项目,短期全力布局上市品种二次开发及快速药械开发,宫血宁胶囊二次开发项目、气血康口服液等项目取得阶段性进展;中期推进创新中药开发,深耕云南白药透皮贴剂制剂领域,并在创伤领域进行布局;长期聚焦创新药研发成果转化,聚焦优势独家品种,并以核药为中心进行多个创新药开发。我们认为公司制定不同时间周期的多层次研发战略目标,有望通过研发创新驱动未来长期可持续发展。

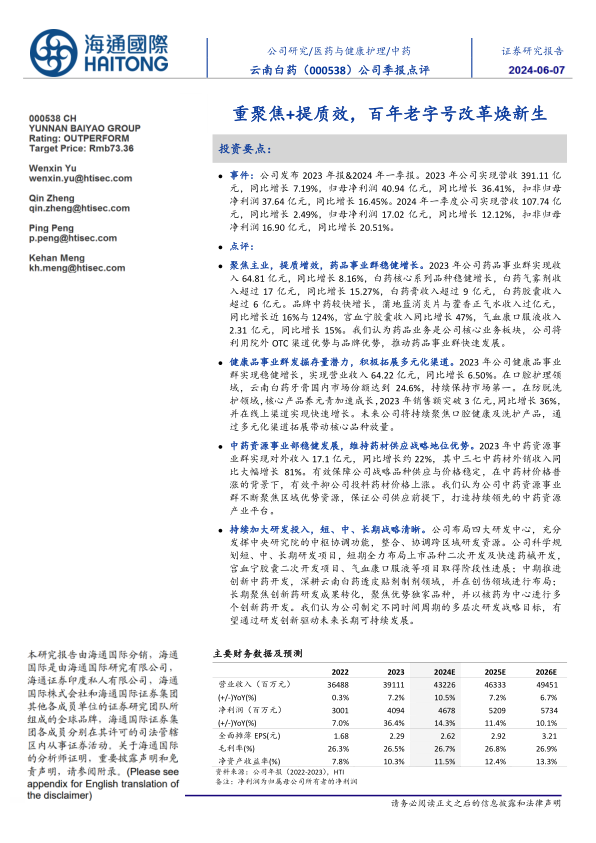

盈利预测:公司步入改革新阶段,聚焦主业、提质增效促发展。我们预计公司2024-2026年归母净利润分别为46.8亿元、52.1亿元、57.3亿元,增速分别为14.3%、11.4%、10.1%,对应EPS为2.62元、2.92元、3.21元。公司拥有中药资源品代表性品牌,具备丰富创新产品矩阵,我们给予公司2024年28X PE,目标价73.36元,维持“优于大市”评级。

风险提示:中药材成本波动风险,药品集采影响加剧,核心产品放量不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用