云南白药(000538)

投资要点

事件:公司发布2023年年报,2023年实现营业总收入391.1亿元,同比增加7.2%;归母净利润40.9亿元,同比增加36.4%;扣非归母净利润37.6亿元,同比增加16.5%。2023年分红预案为每10股派息20.77元,分红总额37.06亿元,占2023年归母净利润比例90.53%。

业绩表现亮眼,核心产品持续放量。2023年公司工业收入137.4亿元,同比增长7.58%。分事业群来看,1)药品事业群主营业务收入64.81亿元(+8.16%),主要得益于人口老龄化加剧、运动需求恢复以及零售药店尤其是连锁OTC业务的快速增长,其中白药核心品种方面,云南白药气雾剂贡献营业收入超17亿元(+15.27%),云南白药膏销售收入过9亿元,云南白药胶囊销售收入过6亿元,云南白药(散剂)及云南白药创可贴销售收入过3亿元,其他品牌方面,蒲地兰消炎片单品、藿香正气水、妇科消炎用药宫血宁胶囊、植物补益类产品气血康口服液分别同比增长16%/124%/47%/15%,其中气血康口服液收入达到2.31亿元;2)健康品事业群实现主营业务收入64.22亿元(+6.50%),得益于聚焦口腔健康及洗护产品,不断推动业务高质量发展,其中口腔护理板块云南白药牙膏实现市场份额24.60%,继续保持行业市场份额第一,在防脱洗护板块养元青洗护产品实现营业收入同比大幅增长36%;3)中药资源事业群实现对外营业收入17.1亿元(+22.2%),主要系以客户需求为导向,升级中药资源产业平台;4)省医药事业群运营效率提高,加强多仓协同能力,实现主营业务收入244.90亿元(+5.63%)。商业收入252.95亿元,同比增长6.98%,在于公司在现有业务基础上不断通过兼并、共建合资等开拓新的商业模式。

强化创新能力,核药取得阶段性成果。公司陆续引入多领域高层次人才,报告期内聘任赵英明先生担任公司首席商务官、高级副总裁,并且通过北京大学-云南白药国际医学研究中心校企合作研发平台吸纳国内外知名科学家。云核医药(天津)有限公司于2024年1月初取得核药研发中心天津项目(新建使用、销售放射性药物)环境影响报告表批复,并正式启动工程建设,未来将有效支撑公司创新核药管线的开发。用于前列腺癌诊断的创新核药INR101项目于2024年2月收到册临床试验受理通知书。

盈利能力持续提升,持续推进新业务布局。公司2023年毛利率26.51%(+0.19pp),公司工业端毛利率达到64.24%(+0.8pp),主要在于公司实施内部精益运营,实现降本增效。公司重点培育滋补保健品事业部、美肤事业部、医疗器械事业部以及天颐茶品事业部等新兴业务板块,努力打造公司新的收入增长点。2023年8月,公司智慧科技业务单元(BU)正式启动运作,进一步提升公司数字化及智能化水平;2023年11月,由云南白药与丽江市玉龙县人民政府共建的丽江数字中药材产业平台正式运行,推动品牌中药材工程迈入全新阶段;积极利用人工智能打造员工数智化服务体验,2023年10月公司基于人工智能模型打造的第一位数字员工“白小柒”上线,提升了员工办公效率,并于2024年2月,公司与华为云计算技术有限公司签署战略合作协议,双方将推动中医药行业及人工智能技术的研发与创新应用。公司数字化赋能产业不断加强,未来竞争力有望进一步提升。

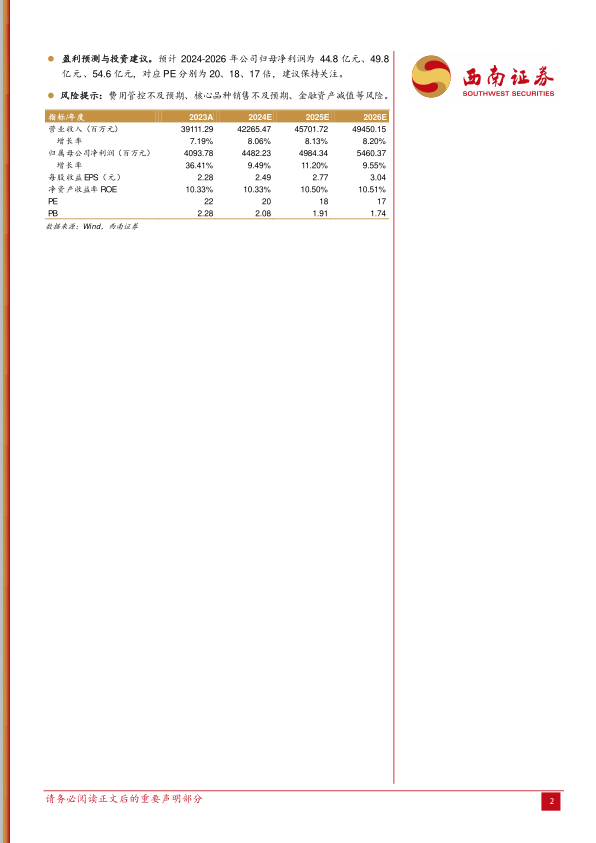

盈利预测与投资建议。预计2024-2026年公司归母净利润为44.8亿元、49.8亿元、54.6亿元,对应PE分别为20、18、17倍,建议保持关注。

风险提示:费用管控不及预期、核心品种销售不及预期、金融资产减值等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用