云南白药(000538)

公司业绩:公司2023H1实现营收203.1亿元,YOY+12.7%,录得归母净利润28.3亿元,YOY+88.5%,扣非后归母净利27.4亿元,YOY+65.4%,公司业绩处于业绩预告范围的中位,符合预期。其中Q2单季度实现营收98.0亿元,YOY+14.1%,录得归母净利润13.1亿元,YOY+123.5%,扣非后归母净利润13.3亿元,YOY+299%。

减值损失同比下降,推升营业利润率:公司上半年及Q2扣非净利润大幅增长,我们认为主要是资产减值损失及信用减值损失减少所致,推动公司23H1营业利润率同比提升7.1个百分点至16.3%。具体来看,23H1公司资产减值损失+信用减值损失合计为为0.56亿元,而22H1两项合计为12.6亿元。

云南白药产品销售恢复,其他业务稳健增长:(1)23H1药品事业部继续强化聚焦,实现营收38.5亿元,YOY+14.6%,白药气雾剂贡献营收超9亿元,YOY+18.2%,其他白药核心系列产品保持稳健增长,此外,多个品牌中药也实现了快速增长,其中蒲地蓝估计受益于新冠治疗,营收过1亿,同比增长80%,祛暑湿的藿香正气水营收同比大增260%;(2)23H1健康事业部实现营收32.5亿元,YOY+0.8%,白药牙膏销售稳健,市占率25%,依旧保持第一,养元青防脱洗护产品营收同比大增90%;(3)中药资源事业部23H1实现对外营收8.8亿元,YOY+21%,其中战略品种三七中药材对外营收同比增长30%;(4)医药商业部分,23H1省医药实现营收123.6亿元,YOY+13.6%,保持稳健增长趋势。

毛利率持平,费用率下降:公司Q2单季度综合毛利率为27.7%,同比持平;Q2期间费用率为11.8%,同比下降1.8个百分点,其中销售费用率同比下降1.5个百分点至10.8%,销售费用规模未增,但推动营收规模扩大,我们认为主要是营销效率提升。

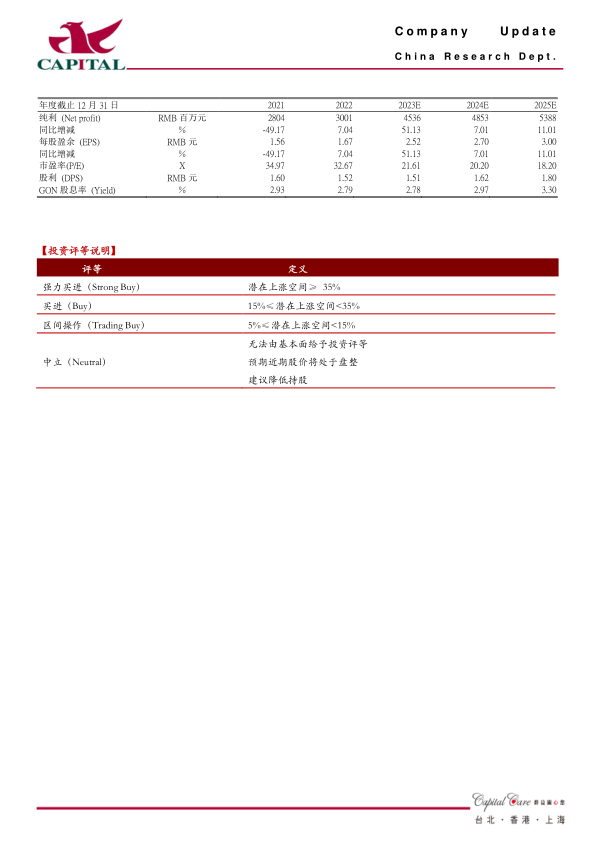

盈利预测及投资建议:展望未来,疫情管控放宽后公司各业务均有恢复,白药核心系列产品在强化聚焦业务后持续增长,并且公司全面推动新兴业务单元布局深化,预计后续在口腔智护、精准医美及智云健康三个单元业务将会有所突破,为公司打造新的业绩增长点。我们预计公司2023-2025年分别实现净利润45.4亿元、48.5亿元、53.9亿元,YOY+51.1%、+7.0%、+11.0%,EPS分别2.5元、2.7元、3.0元,目前股价对应PE分别为22倍、20倍、18倍,主业稳健增长,给与“买进”投资建议。

风险提示:新品销售不及预期;白药牙膏增速回落;药品销售不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用