东阿阿胶(000423)

事件:

3月25日,东阿阿胶发布2022年年报,2022年公司实现营业收入40.42亿元,同比增长5.01%;实现归母净利润7.80亿元,同比增长77.10%;实现扣非归母净利润7.00亿元,同比增长98.60%。

点评

业绩增长符合预期,降本增效带动利润端实现高增

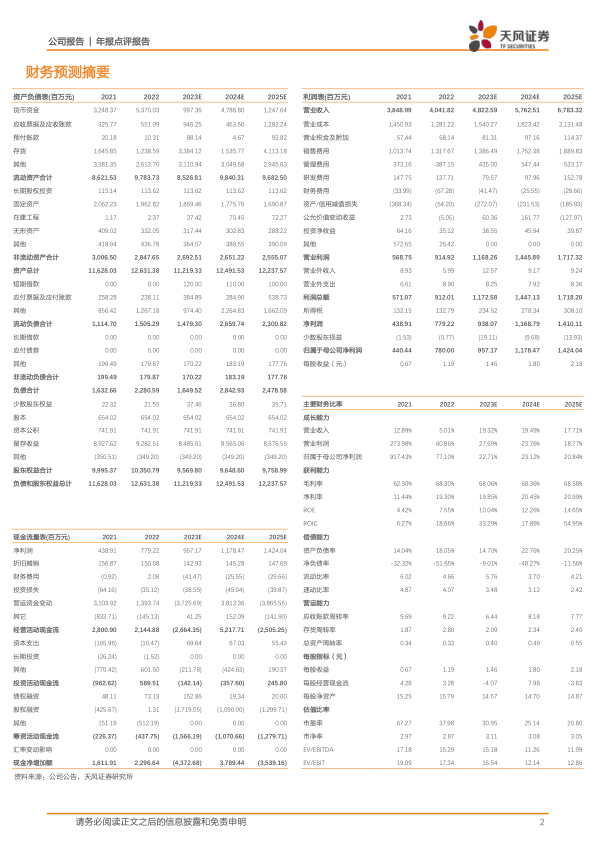

2022年公司虽然受到业务模式调整及外部环境影响,但整体经营维持稳健增长,全年实现营业收入40.42亿元,同比增长5.01%;归母净利润实现7.8亿元,同比增长77.10%。利润端高增长主要系:1)公司通过一系列市场及销售系列举措促进收入增加,挖潜增效促进核心产品毛利增长;2)减值损失同比减少。分季度看,2022Q4,公司实现营业收入9.95亿元,同比下滑2.71%;实现归母净利润2.67亿元,同比增长91.93%,延续了高增长趋势。

持续挖潜增效,核心品种盈利能力持续提升

2022年公司实现毛利率68.30%,同比增长6pct;实现净利率19.28%,同比增长7.88pct,主要系公司持续进行挖潜增效,各项业务毛利率均有显著提升。分产品看,2022年公司阿胶系列产品实现营业收入36.99亿元,同比增长8.95%,阿胶系列产品毛利率实现73.16%,同比大幅提升7.21pct;其他药品及保健品业务实现收入1.87亿元,同比下滑12.57%,毛利率同比提升1.24pct;公司持续进行战略性轻资产化调整,毛驴养殖及销售业务实现收入1.03亿元,同比下滑42.26%,毛利率同比提升2.09pct。

持续加快品牌焕新,药品+健康消费品双轮驱动

2022年公司销售费用率为32.60%,同比增长6.26pct,主要系加大了品牌焕新、渠道动销投入。“十四五”期间,公司将进一步巩固“滋补国宝东阿阿胶”顶流品牌,通过品牌焕新,打造国潮新品牌;构建“药品+健康消费品”双轮驱动业务模式,相互协同赋能,有望带动业绩持续稳健增长。

盈利预测与估值

2022年公司受业务结构调整及外部影响收入端增速略有放缓,我们预计2023年公司核心业务有望持续复苏。根据公司2022年报业绩情况,我们将公司2023-2024年营业收入预测由52.53/62.92亿元下调至48.23/57.63亿元,2025年收入预测为67.83亿元;2023-2024年归母净利润预测由9.61/11.84亿元下调至9.57/11.78亿元,2025年归母净利润预测为14.24亿元。维持“买入”评级。

风险提示:产品销售不及预期风险,政策变动风险,成本增加风险

微信扫一扫-立即使用

微信扫一扫-立即使用