东阿阿胶(000423)

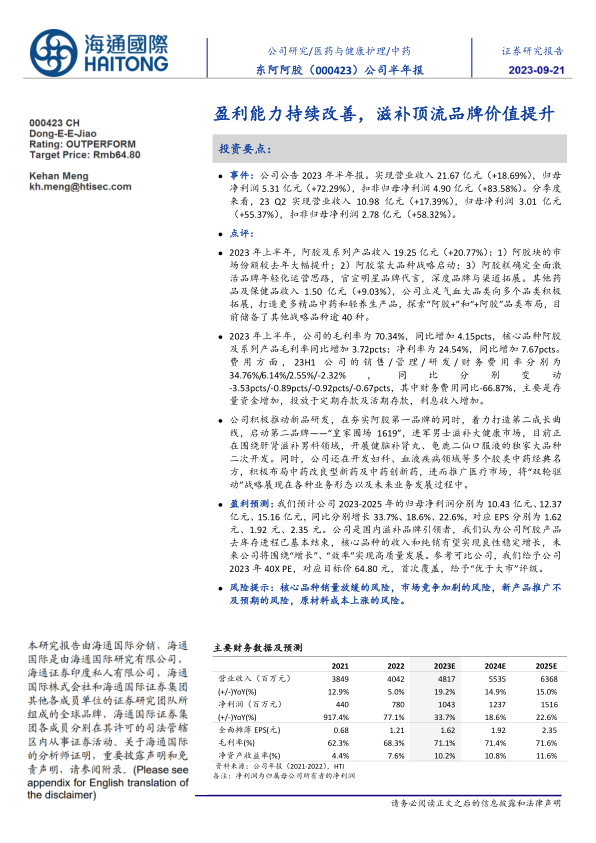

事件:公司公告2023年半年报。实现营业收入21.67亿元(+18.69%),归母净利润5.31亿元(+72.29%),扣非归母净利润4.90亿元(+83.58%)。分季度来看,23Q2实现营业收入10.98亿元(+17.39%),归母净利润3.01亿元(+55.37%),扣非归母净利润2.78亿元(+58.32%)。

点评:

2023年上半年,阿胶及系列产品收入19.25亿元(+20.77%):1)阿胶块的市场份额较去年大幅提升;2)阿胶浆大品种战略启动;3)阿胶糕确定全面激活品牌年轻化运营思路,官宣明星品牌代言,深度品牌与渠道拓展。其他药品及保健品收入1.50亿元(+9.03%),公司立足气血大品类向多个品类积极拓展,打造更多精品中药和轻养生产品,探索“阿胶+”和“+阿胶”品类布局,目前储备了其他战略品种逾40种。

2023年上半年,公司的毛利率为70.34%,同比增加4.15pcts,核心品种阿胶及系列产品毛利率同比增加3.72pcts;净利率为24.54%,同比增加7.67pcts。费用方面,23H1公司的销售/管理/研发/财务费用率分别为34.76%/6.14%/2.55%/-2.32%,同比分别变动-3.53pcts/-0.89pcts/-0.92pcts/-0.67pcts,其中财务费用同比-66.87%,主要是存量资金增加,投放于定期存款及活期存款,利息收入增加。

公司积极推动新品研发,在夯实阿胶第一品牌的同时,着力打造第二成长曲线,启动第二品牌——“皇家围场1619”,进军男士滋补大健康市场,目前正在围绕肝肾滋补男科领域,开展健脑补肾丸、龟鹿二仙口服液的独家大品种二次开发。同时,公司还在开发妇科、血液疾病领域等多个胶类中药经典名方,积极布局中药改良型新药及中药创新药,进而推广医疗市场,将“双轮驱动”战略展现在各种业务形态以及未来业务发展过程中。

盈利预测:我们预计公司2023-2025年的归母净利润分别为10.43亿元、12.37亿元、15.16亿元,同比分别增长33.7%、18.6%、22.6%,对应EPS分别为1.62元、1.92元、2.35元。公司是国内滋补品牌引领者,我们认为公司阿胶产品去库存进程已基本结束,核心品种的收入和纯销有望实现良性稳定增长,未来公司将围绕“增长”、“效率”实现高质量发展。参考可比公司,我们给予公司2023年40XPE,对应目标价64.80元,首次覆盖,给予“优于大市”评级。

风险提示:核心品种销量放缓的风险,市场竞争加剧的风险,新产品推广不及预期的风险,原材料成本上涨的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用