中心思想

业绩强劲复苏与增长潜力

东阿阿胶在2023年实现了显著的业绩增长,归母净利润预计同比增长41%至49%,超出市场预期。公司通过深化以消费者为中心的品牌策略,成功提升了阿胶块的市场份额,并推动阿胶浆和健康消费品(如桃花姬)在院端和线上渠道的快速增长,展现出强劲的复苏势头和未来的增长潜力。

股权激励驱动高质量发展

公司于2024年初推出的股票激励计划,设定了2024-2026年净利润复合增速不低于20%等多项严格考核指标,旨在从业绩增速、运营质量和股东回报等多维度保障公司未来业绩实现有质量的稳步增长,为长期发展注入内生动力。

主要内容

公司业绩表现与预期

2023年净利润大幅预增

东阿阿胶发布2023年业绩预告,预计实现归母净利润11.0至11.6亿元,同比增长41%至49%。扣除非经常性损益后,归母净利润预计为10.3至11.0亿元,同比增长47%至57%。这一业绩表现符合市场预期,显示出公司经营状况的显著改善。

第四季度业绩稳健增长

根据全年预告测算,公司2023年第四季度单季归母净利润中位数约为3.5亿元,同比增长29.5%。扣非后归母净利润约3.7亿元,同比增长33.2%至47.1%,表明公司在年末保持了稳健的增长态势。

业绩稳步恢复与后续增长展望

品牌策略驱动市场份额提升

公司积极实施以消费者为中心的品牌唤醒和焕新策略,成功推动阿胶块产品在经历渠道去库存后市场份额持续提升。根据中康CHM数据,东阿阿胶的市场份额从2022年的60.75%提升至2023年1-10月的63.6%,显示出核心产品竞争力的增强。

“双轮驱动”模式助力多元增长

除了阿胶块,公司阿胶浆产品在院端市场持续发力,而桃花姬等健康消费品则通过抖音、小红书等线上流量渠道拓面增量,实现了快速增长。公司“药品+健康消费品”的双轮驱动增长模式,预计将持续推动业绩回升,并有望恢复至2017-2018年净利规模(20亿以上)的峰值水平。

股权激励保障业绩增长

严格的业绩考核目标

公司2024年1月初发布的股票激励计划设定了明确的业绩考核要求:以2022年为基准,2024-2026年净利润复合增速均不低于20%,且不低于同行业平均水平或对标企业75分位值水平。

多维度考核确保高质量发展

激励计划还对运营质量和股东回报提出了要求,包括2024-2026年净资产收益率分别不低于10%、10.5%、11%,以及营业利润分别不低于23%、23.5%、24%。这些逐年递增的考核标准,将有效保障公司未来业绩实现有质量的稳步增长。

盈利预测与投资建议

持续增长的盈利预期

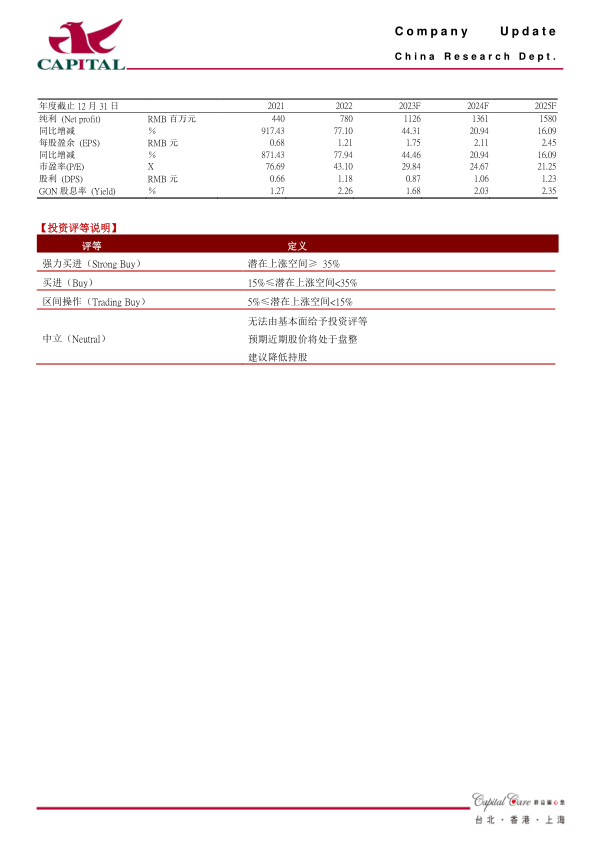

基于公司稳健的业绩恢复和增长策略,预计2023-2025年公司净利润将分别达到11.3亿元、13.6亿元和15.8亿元,同比增速分别为44.3%、20.9%和16.1%。对应的每股收益(EPS)分别为1.75元、2.11元和2.45元。

估值合理,维持“买进”评级

在经历渠道库存去化和新团队新战略的推动下,公司业绩预计将稳步增长。当前对应的市盈率(PE)分别为30X(2023年)、25X(2024年)和21X(2025年),估值相对合理。鉴于此,报告维持对东阿阿胶的“买进”评级,目标价65元。

风险提示

原料价格波动风险

阿胶主要原料(如驴皮)价格的上涨可能增加公司生产成本,从而影响盈利能力。

终端销售不及预期风险

市场竞争加剧或消费者需求变化可能导致公司产品终端销售不及预期,影响业绩增长。

财务数据概览

营收与利润稳步增长

根据预测,公司营业收入将从2023年的46.25亿元增长至2025年的55.45亿元。净利润预计从2023年的11.26亿元增长至2025年的15.80亿元,显示出持续的盈利能力提升。

资产负债结构健康

公司货币资金预计将从2023年的82.24亿元增至2025年的134.06亿元,流动资产合计也呈现增长趋势。负债合计保持在合理水平,资产负债结构健康。

经营现金流充裕

经营活动产生的现金流量净额预计将从2023年的39.40亿元增至2025年的43.43亿元,表明公司拥有强大的自我造血能力,为未来的投资和发展提供充足的资金支持。

总结

东阿阿胶在2023年展现出强劲的业绩复苏态势,归母净利润预计实现41%至49%的显著增长,符合市场预期。公司通过以消费者为中心的品牌策略,成功提升了核心产品阿胶块的市场份额,并借助阿胶浆在院端和桃花姬等健康消费品在线上渠道的拓展,形成了“药品+健康消费品”双轮驱动的增长模式。此外,2024年初发布的股权激励计划设定了严格的业绩考核目标,将有效保障公司未来业绩实现有质量的稳步增长。基于对公司未来盈利能力的积极预测,报告维持“买进”评级,并指出当前估值相对合理。尽管存在原料价格上涨和终端销售不及预期的风险,但公司稳健的财务状况和充裕的经营现金流为未来的发展奠定了坚实基础。

微信扫一扫-立即使用

微信扫一扫-立即使用