东阿阿胶(000423)

投资要点

事件:2024年1月2日,公司发布第一期限制性股票激励计划(草案)及回购股份公告。公司拟以自有资金回购151.23-166万股,回购价格不超74.82元/股,用于股权激励计划。公司计划向包含董事、高管、中层及核心骨干在内的185人授予不超151.23万股(占公司总股本0.2348%)限制性股票,授予价格为24.98元/股;解禁指标涵盖ROE、净利润CAGR、营业利润率三重维度。

股权激励全面综合考核,彰显公司长期发展信心。本次激励计划各年度考核指标为:1)2024-2026年ROE不低于10%、10.5%、11%,且不低于同业平均或对标企业75分位;2)以2022年为基准,2024-2026年归母净利润CAGR均不低于20%,且不低于同业平均或对标企业75分位;3)2024-2026年营业利润率不低于23%、23.5%、24%。股权激励将核心员工与公司利益深度绑定,有助于增加公司人才吸引力,促进公司核心队伍建设,更加有利于公司长远发展。

坚持“药品+健康消费品”双轮驱动,成效显著。公司加速业务重塑,坚持“药品+健康消费品”双轮驱动,以阿胶、复方阿胶浆为基石,向“阿胶+”及“+阿胶”不断延伸。1)传统阿胶块:公司通过精准营销、品牌唤醒促进终端纯销持续增量;并持续打造“滋补国宝”顶流品牌,夯实品牌基石;2023Q1-Q3阿胶块营收占比约50%,增长基本持平。2)复方阿胶浆:公司全面落地大品种战略,深耕连锁、拓展县乡市场,搭建动销体系;2023Q1-Q3复方阿胶浆营收占比近30%,增速近40%;同时积极拓展新适应症,开展治疗癌因性疲乏、改善睡眠、治疗卵巢综合征、改善阳康后疲劳等高等级循证医学研究,适应症的扩大有望拓展消费者人群,提升市场渗透率。3)桃花姬阿胶糕:作为健康消费品领域核心品牌,将通过快消品思路实现从区域性品牌向全国性品牌迈进;2023年以来已通过打造出圈金曲、多媒体高频次重点市场覆盖、官宣明星代言等活动深化动销及终端渗透;2023Q1-Q3桃花姬阿胶糕营收占比约10%,增速70%左右;未来将持续丰富桃花姬品牌内涵,探索“轻养生”第二增长曲线。4)其他:男士滋补品牌“皇家围场1619”已于2023年6月焕新上市,通过重点布局线下零售市场有望提升男科市场占有率。

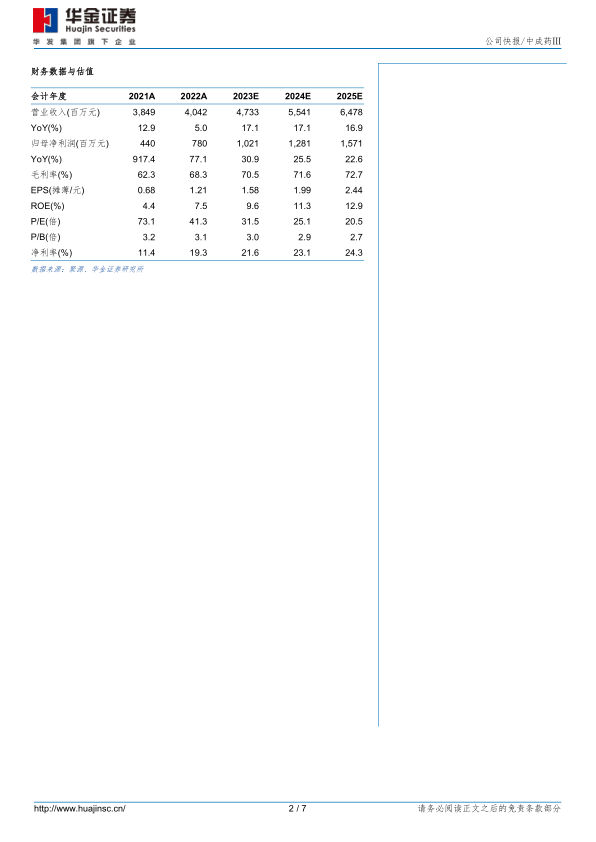

投资建议:公司发布股权激励计划提振长期发展信心,双轮驱动发展战略成效显著,成长动力充足。我们预测公司2023-2025年归母净利润分别为10.21/12.81/15.71亿元,增速分别为31%/26%/23%;对应PE分别为32/25/21倍。首次覆盖,给予“增持-A”建议。

风险提示:行业政策变化风险、市场竞争加剧风险、阿胶价格体系波动风险、产品推广不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用