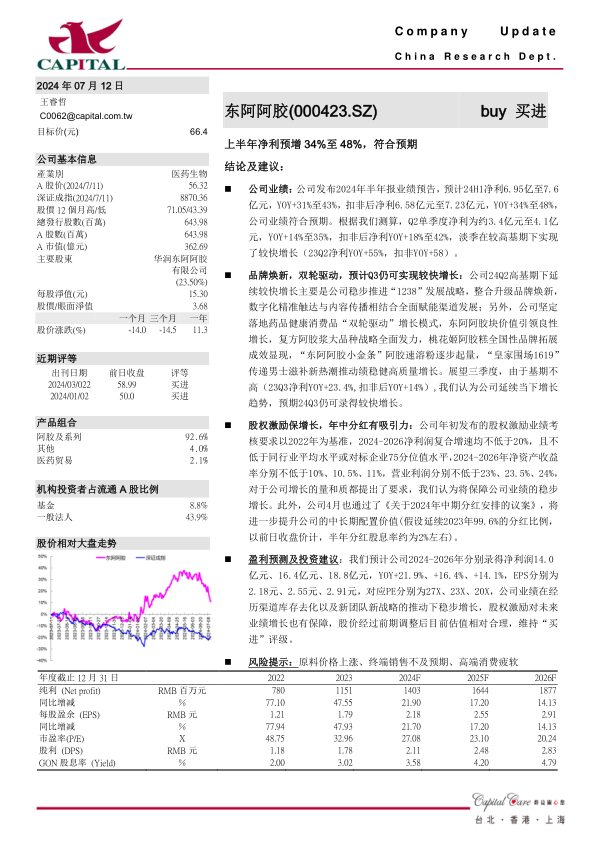

东阿阿胶(000423)

结论及建议:

公司业绩:公司发布2024年半年报业绩预告,预计24H1净利6.95亿至7.6亿元,YOY+31%至43%,扣非后净利6.58亿元至7.23亿元,YOY+34%至48%,公司业绩符合预期。根据我们测算,Q2单季度净利为约3.4亿元至4.1亿元,YOY+14%至35%,扣非后净利YOY+18%至42%,淡季在较高基期下实现了较快增长(23Q2净利YOY+55%,扣非YOY+58)。

品牌焕新,双轮驱动,预计Q3仍可实现较快增长:公司24Q2高基期下延续较快增长主要是公司稳步推进“1238”发展战略,整合升级品牌焕新,数字化精准触达与内容传播相结合全面赋能渠道发展;另外,公司坚定落地药品健康消费品“双轮驱动”增长模式,东阿阿胶块价值引领良性增长,复方阿胶浆大品种战略全面发力,桃花姬阿胶糕全国性品牌拓展成效显现,“东阿阿胶小金条”阿胶速溶粉逐步起量,“皇家围场1619”传递男士滋补新热潮推动绩稳健高质量增长。展望三季度,由于基期不高(23Q3净利YOY+23.4%,扣非后YOY+14%),我们认为公司延续当下增长趋势,预期24Q3仍可录得较快增长。

股权激励保增长,年中分红有吸引力:公司年初发布的股权激励业绩考核要求以2022年为基准,2024-2026净利润复合增速均不低于20%,且不低于同行业平均水平或对标企业75分位值水平,2024-2026年净资产收益率分别不低于10%、10.5%、11%,营业利润分别不低于23%、23.5%、24%,对于公司增长的量和质都提出了要求,我们认为将保障公司业绩的稳步增长。此外,公司4月也通过了《关于2024年中期分红安排的议案》,将进一步提升公司的中长期配置价值(假设延续2023年99.6%的分红比例,以前日收盘价计,半年分红股息率约为2%左右)。

盈利预测及投资建议:我们预计公司2024-2026年分别录得净利润14.0亿元、16.4亿元、18.8亿元,YOY+21.9%、+16.4%、+14.1%,EPS分别为2.18元、2.55元、2.91元,对应PE分别为27X、23X、20X,公司业绩在经历渠道库存去化以及新团队新战略的推动下稳步增长,股权激励对未来业绩增长也有保障,股价经过前期调整后目前估值相对合理,维持“买进”评级。

风险提示:原料价格上涨、终端销售不及预期、高端消费疲软

微信扫一扫-立即使用

微信扫一扫-立即使用