东阿阿胶(000423)

事件:

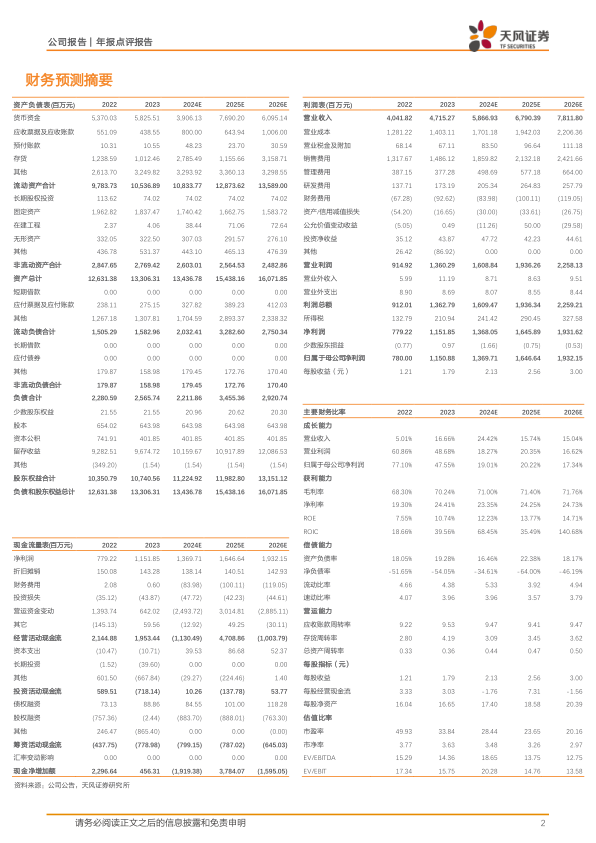

2024年3月21日,东阿阿胶披露2023年年度报告,2023年公司实现营业收入47.15亿元,同比+16.66%;实现归母净利润11.51亿元,同比+47.55%;实现扣非归母净利润10.83亿元,同比+54.70%。

2023Q4单季度公司实现营业收入12.87亿元,同比+29.30%;归母净利润3.67亿元,同比+37.48%;扣非归母净利润3.82亿元,同比+54.41%。

核心产品增长亮眼,持续丰富非阿胶产品线

分产品看,2023年公司阿胶及系列产品实现收入43.64亿元,同比+17.98%;其他药品及保健品实现收入1.87亿元,同比-0.25%;毛驴养殖及销售业务实现收入0.97亿元,同比-5.73%。2023年公司实施药品+健康消费品“双轮驱动”增长模式,复方阿胶浆、桃花姬阿胶糕等核心品种有望持续增长。同时公司扎实落地新品培育战略,着力打造“皇家围场1619”男士滋补品牌,持续丰富非阿胶类产品线,有望进一步深挖增长潜力。

提质增效成果显著,经营业绩有望稳步提升

2023年,公司整体毛利率为70.24%,同比+1.94pct,其中阿胶及系列产品毛利率为72.37%,同比+1.71pct。公司整体净利率为24.43%,同比+5.15pct;销售费用率为31.52%,同比-1.08pct;管理费用率为8%,同比-1.58pct;研发费用率为3.67%,同比-0.27pct,提质增效成果显著。公司持续践行“四个重塑”,经营业绩有望稳步提升。

核心管理层陆续履新,股权激励进一步激发团队动能

2024年1月3日,公司发布第一期限制性股票激励计划,公司层面业绩考核目标侧重盈利能力考核。自2022年起,公司核心管理层陆续履新,程杰先生、白晓松先生先后任职新总裁及新董事长,公司财务总监及副总裁也陆续履新,股权激励有望进一步激发团队动能。

盈利预测与投资评级

2023年公司持续提质增效,业绩增长略超预期,考虑到公司发布第一期股权激励,有望进一步激发团队动能,持续提高盈利能力。2024-2025年营业收入由58.02/67.47亿元小幅上调至58.67/67.90亿元,2026年收入预测为78.12亿元;2024-2025年归母净利润预测由12.96/15.23亿元上调至13.70/16.47亿元,2026年归母净利润预测为19.32亿元。维持“买入”评级

风险提示:产品销售不及预期风险,政策波动风险,中药原材料成本波动风险

微信扫一扫-立即使用

微信扫一扫-立即使用