东阿阿胶(000423)

投资要点

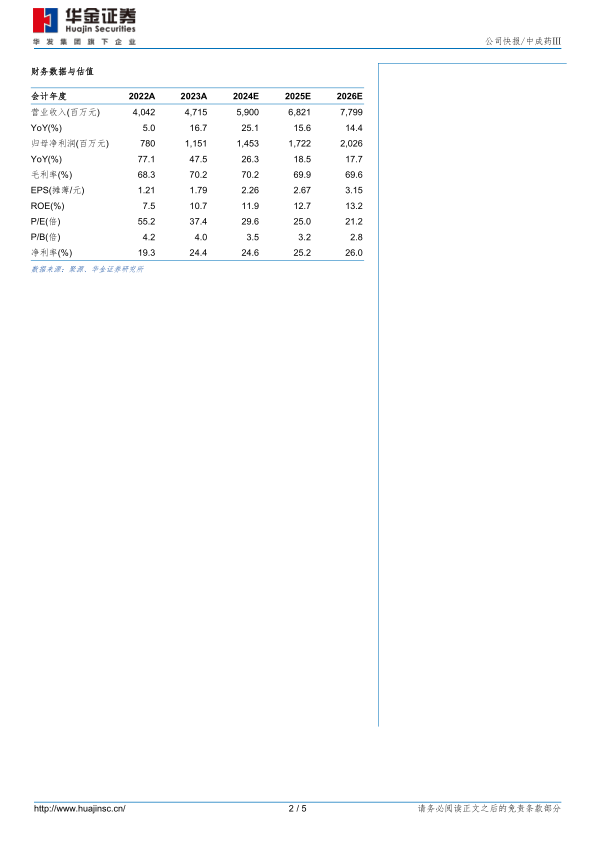

预计利润端延续高增长。公司发布2023年年报及2024Q1业绩预告。(1)2023年,公司实现营收47.15亿元(+16.66%,同增,下同),其中阿胶及系列产品收入43.64亿元(+17.98%);归母净利润11.51亿元(+47.55%),扣非归母净利润10.83亿元(+54.70%)。费用端看,销售费用、管理费用、研发费用分别为14.86亿元(+12.78%)、3.77亿元(-2.55%)、1.73亿元(+25.77%),费用率分别为31.52%(-1.08pp)、8.00%(-1.58pp)、3.67%(+0.27pp)。(2)2024Q1,公司预计实现归母净利润3.34-3.57亿元,同比增长45%-55%;预计扣非归母净利润实现3.09-3.32亿元,同比增长46%-56%。

复方阿胶浆强势发力,阿胶系列产品整体增长势能良好。公司坚持“药品+健康消费品”双轮驱动,持续提升大单品打造能力。(1)东阿阿胶块:通过渠道瘦身推动终端动销,目前渠道库存保持良性水平,继续夯实品类龙头地位。(2)复方阿胶浆:围绕大品种战略持续拓宽渠道布局,一方面通过拓展新适应症及循证研究助力市场开拓,推动医疗渠道稳健增长;另一方面通过零售市场精准营销促进县域市场渗透,2023年销售额超15亿元,增量超40%;2024Q1保持快速增长,公司计划其2024年全年销售目标超25亿元。(3)桃花姬阿胶糕:基于大快消新打法,拓展即食养颜第一品牌。(4)阿胶粉:针对年轻群体,以国潮时尚和数字化等方式推广;围绕线上线下互动整合,2023年销售破亿元。(5)“皇家围场1619”男士滋补品牌:进一步明晰品牌定位,推动终端营销增量。

股权激励彰显长期发展信心,稳定分红提升投资回报能力。(1)股权激励:公司已于2024年1月发布第一期股权激励计划(草案),解禁指标涵盖ROE、净利润CAGR、营业利润率三重维度,彰显公司长期发展信心。(2)分红:作为央企控股上市公司,公司始终将股东利益放在重要位置。数据统计,自1999年度首次分红至2023年度公司共分红25次,累计分红金额约77.32亿元。根据2023年利润分配预案,2023年分红金额首次突破10亿元,分红比例达99.60%;即每10股派发现金17.80元(含税),现金分红总额达11.46亿元。

投资建议:公司双轮驱动激活内生动力,高势能构筑品牌壁垒;技术创新驱动业务增长,长期发展动力充足。我们上调原有盈利预测,预计公司2024-2026年归母净利润分别为14.53/17.22/20.26亿元(2024-2025年前值为12.81/15.71亿元),增速分别为26%/19%/18%;对应PE分别为30/25/21倍,维持“增持-A”建议。

风险提示:行业政策变化风险、市场竞争加剧风险、阿胶价格体系波动风险、产品推广不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用