中心思想

品牌传承与改革驱动的业绩增长

同仁堂作为拥有352年历史的中华老字号,在《2021胡润中国最具历史文化底蕴品牌榜》中位列榜首,品牌价值卓越。公司通过同仁堂股份、同仁堂科技和同仁堂国药三家上市公司,分别覆盖传统剂型、现代剂型和海外销售,共同构建了其品牌生态。2021年,公司完成了核心管理层改革,由经验丰富的邸淑兵接任董事长,带动公司业绩显著回升,2021年前三季度营业收入同比增长18.00%,归母净利润同比增长28.67%。

核心产品优势与营销策略优化

公司核心产品安宫牛黄丸市场份额高达74.5%,是绝对的行业龙头,并拥有强大的定价权,近20年内已三次提价,最近一次涨幅约10%。同仁堂拥有400余种常年生产的中成药品种,并紧密围绕大品种战略,前五大产品销售持续回暖。同时,公司积极消除“蜂蜜门”事件、疫情影响和产能不足等利空因素。2020年启动的“4+2”营销改革成效显著,通过缩减经销商层级、直通终端药店、多渠道广告推广等措施,推动公司营收逐季度向好。

主要内容

三百五十余年老字号,最具历史文化底蕴的品牌

品牌传承与市场地位

同仁堂品牌始创于1669年(清康熙八年),至今已有352年历史,是首批中华老字号企业。在最新的《2021胡润中国最具历史文化底蕴品牌榜》中,同仁堂以满分位列榜首,凸显其自身的品牌价值。同仁堂股份隶属于同仁堂(集团),并直接或间接控股集团旗下的两家港股上市公司(同仁堂科技、同仁堂国药),三家上市公司分别覆盖传统剂型、现代剂型和海外销售,共同打造同仁堂老字号品牌。

管理层革新与业绩回升

公司于2021年完成核心管理层改革,原公司总经理邸淑兵接任董事长,其曾历任公司各项业务部门,经验丰富。其余核心管理团队也都是业务出身,有能力推进公司业务的进一步向好发展。在管理层改革的推动下,公司业绩迎来显著回升,2021年前三季度实现营业收入106.83亿元,同比增长18.00%;归母净利润9.2亿元,同比增长28.67%。公司毛利率和净利率一直维持稳定,2021年前三季度毛利率达到47.96%,销售费用率和管理费用率均同比下降,体现出较强的费用管控能力。

子公司业务全面向好

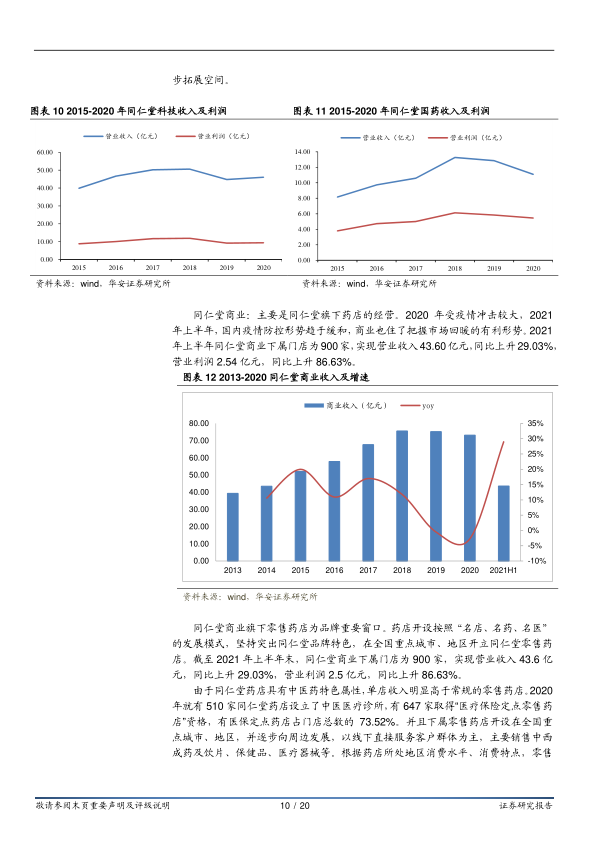

同仁堂三大核心子公司均迎来好转。同仁堂科技在2020年大兴及唐山两个生产基地投产后,产能问题得到解决,2021年上半年实现营业收入27.66亿元,同比增长23.45%;净利润3.15亿元,同比增长10.58%。同仁堂国药主要负责海外市场,2021年上半年实现营业收入7.07亿元,同比增长22.87%;净利润2.67亿元,同比增长17.94%,随着中药逐步获得海外认同,其有望进一步拓展空间。同仁堂商业旗下零售药店截至2021年上半年末达900家,实现营业收入43.60亿元,同比增长29.03%,营业利润2.54亿元,同比增长86.63%,其单店收入明显高于其他上市连锁药店,凸显中医药特色属性。

金字招牌焕发新活力

安宫牛黄丸:绝对龙头与定价权

安宫牛黄丸作为传统中药中的知名急救品种,多次入选《新型冠状病毒感染的肺炎诊疗方案》。同仁堂是安宫牛黄丸市场的绝对龙头,2019年占据市场份额高达74.5%。公司对安宫牛黄丸拥有极强的定价权,近20年来已三次公开调整售价,最近一次在2021年底将销售价格从780元提至860元,涨幅约为10%,预计未来仍有持续的提价空间。

大品种战略与产品线丰富

公司产品数量丰富,拥有800余个药品品规,常年生产中成药品种超过400种,涵盖27种以上中成药产品剂型,形成了心脑血管、妇科、酒剂等十二个不同系列品种群。公司紧密围绕大品种战略,通过加强事业部联动、优化经销商管理、丰富广告投放等措施持续深化营销改革。2021年上半年,公司销售前五名的品种实现收入22.37亿元,同比增长22.84%。

利空因素逐步化解

公司在2019年和2020年经历的阵痛期已逐步消除。2018年底的“蜂蜜门”事件影响已消除,公司加强合规治理,蜂蜜业务由健康药业负责。2020年上半年疫情对工业和商业两大板块的冲击已逐步消化,公司2020年实现归母净利润10.31亿元,同比增长4.67%。此外,2020年子公司同仁堂科技位于大兴和唐山的生产基地正式投产,有效解决了产能问题,缓解了部分产品生产供应压力。

营销改革成效显著

公司销售团队于2020年启动营销改革,坚持“以品种运作为核心,以终端工作为方向”的指导思想,通过打造“4+2”(四个事业部加两个专项小组)经营模式。此举有效缩减了经销商层级,合理分配渠道利润,并直通终端药店,提升了药店销售积极性。改革以来,公司营收逐季度向好,2020年第三季度同比增速转正,并一直延续增长,2021年前三季度单季度分别同比增长22%、23%、9%。在广告推广方面,公司采用传统媒体与新媒体相结合的立体推广模式,并借助电商平台和海外渠道,有效提升了产品曝光率和市场占有率。

盈利预测与投资建议

财务展望与增长预期

基于医药工业和商业板块的稳定增长假设,预计同仁堂2021-2023年营业收入将分别达到150.0亿元、173.2亿元和197.1亿元,分别同比增长16.9%、15.5%和13.8%。同期归母净利润预计分别为13.0亿元、15.2亿元和17.5亿元,分别同比增长26.0%、17.3%和14.6%。对应2021-2023年EPS分别为0.95元、1.11元和1.27元。

投资评级与风险提示

鉴于同仁堂深厚的品牌底蕴、核心产品的市场领导地位、管理层改革带来的业绩回升以及营销策略的显著成效,首次覆盖给予“买入”投资评级。同时,投资者需关注潜在风险,包括原材料价格波动、核心品种提价后销售不及预期以及营销改革进度和效果不及预期等。

总结

品牌优势与战略转型驱动业绩增长

本报告深入分析了同仁堂(600085)作为拥有352年历史的中华老字号,如何通过品牌传承、管理层改革和营销创新实现业绩的显著回升。公司凭借其在《2021胡润中国最具历史文化底蕴品牌榜》中的榜首地位,凸显了其卓越的品牌价值。2021年核心管理层的调整,特别是新任董事长邸淑兵的领导,为公司带来了新的发展动力,推动2021年前三季度营收和归母净利润分别实现18.00%和28.67%的同比增长。

核心产品领先与市场策略优化

同仁堂的核心产品安宫牛黄丸在市场中占据绝对龙头地位,拥有高达74.5%的市场份额和强大的定价权,并通过多次提价策略有效应对成本上涨和需求增长。公司坚持大品种战略,产品线丰富,并通过“4+2”营销改革,优化了销售渠道,提升了终端销售积极性,使得营收实现逐季度向好。此外,公司成功化解了“蜂蜜门”事件、疫情影响和产能不足等历史遗留问题,为未来的发展奠定了坚实基础。基于对公司未来收入和利润的积极预测,报告首次覆盖给予“买入”投资评级,但同时提示了原材料价格波动、核心品种销售不及预期及营销改革不确定性等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用