东阿阿胶(000423)

经营业绩增速亮眼,产业链全面布局助力长期向好发展

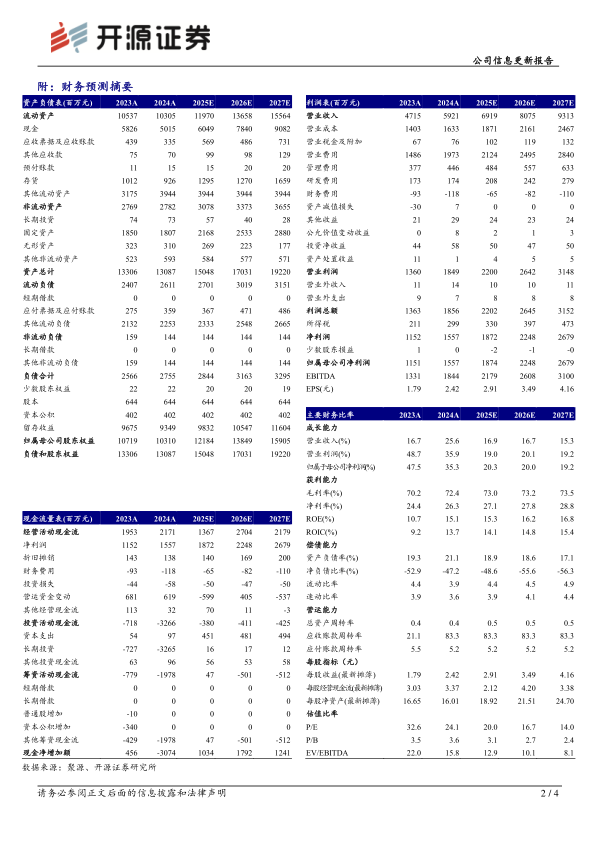

公司2024年实现营收59.21亿元(同比+25.57%,下文皆为同比口径);归母净利润15.57亿元(+35.29%);扣非归母净利润14.42亿元(+33.17%)。从盈利能力来看,2024年毛利率为72.42%(+2.18pct),净利率为26.30%(+1.87pct)。从费用端来看,2024年销售费用率为33.33%(+1.81pct),管理费用率7.53%(-0.47pct),研发费用率2.93%(-0.74pct),财务费用率-1.99%(-0.02pct)。我们看好公司深耕阿胶品类、男科产品及产业链布局带来的长期发展潜力,上调2025-2026年并新增2027年盈利预测,预计2025-2027年归母净利润分别为18.74/22.48/26.79亿元(原预计17.19/20.87亿元),EPS为2.91/3.49/4.16元,当前股价对应PE为20.0/16.7/14.0倍,维持“买入”评级。

阿胶及其系列产品销售增长,毛驴养殖及销售板块承压

2024年公司阿胶及系列产品营收55.44亿元(+27.04%),毛利率为73.61%(+1.23pct);其他药品及保健品营收2.36亿元(+26.19%);毛驴养殖及销售营收0.69亿元(-28.92%);其他行业营收0.72亿元(+7.01%)。我们认为阿胶品类的快速增长受益于公司纵深推进“研产销”协同发展模式,夯实药品、健康消费品“双轮驱动”,通过大品种打造、大单品升级等推动阿胶及系列产品销售增长。

坚持“1238”战略,2025年推进产业链布局实现“增长·突破”发展

公司以“1238”发展战略为核心,系统化重构品牌战略,推动公司良性健康发展。同时,公司提出2025年将积极围绕产业链布局:上游,持续推进驴种质资源保护、规模化高效养殖等研究,做好国内毛驴涵养布局,掌控全球原料资源。中游:重点围绕胶类中药和滋补大健康产品进行研发和品牌打造;加速健康消费品事业部研发与业绩增长;推广皇家围场1619、壮本、燕真卿等新产品;做大海外业务;实现投资并购的重大突破等。下游,打造集中医药文化传播、消费者体验等于一体的中医药康养特色体验新模式,积极争创国家唯一中医特色5A级景区。

风险提示:政策变化风险,产品销售不及预期,原材料价格变动等。

微信扫一扫-立即使用

微信扫一扫-立即使用