东阿阿胶(000423)

投资要点:

事件:公司发布2024年年报。

2024年公司实现营收59.2亿(同比+25.6%),归母净利15.6亿元(同比+35.3%),扣非净利14.4亿元(同比+33.2%);实现毛利率72.4%(同比+2.2pct),净利率26.3%(同比+1.87pct)。

2024Q4公司实现营收15.9亿元(同比+23.7%),归母净利4.1亿元(同比+10.3%),扣非净利3.7亿元(同比-1.9%)。

阿胶大品种战略持续,块浆粉均保持较好增速。

分产品看:1)阿胶及系列产品营收55.4亿元(同比+27%),毛利率73.6%(同比+1.2pct)。其中阿胶块实现双位数增长;复方阿胶浆在大品种战略下持续突破,增速达50%以上;桃花姬以区域性品牌为圆心,向全国头部健康零食品牌拓展,实现10%以上增速;阿胶粉通过聚焦高势能品牌IP与数字化整合营销大战役,增速达75%以上。2)其他药品及保健品营收2.4亿元(同比+26.2%)。3)毛驴养殖及销售营收0.69亿元(同比-28.9%)。4)其他营收0.71亿元(同比+7%)。

持续分红回馈,上修股权激励业绩考核目标彰显公司增长信心。

继24年9月公司首次实行中期分红7.37亿后,24年度利润分配方案预计每10股派12.7元(含税),现金分红总额为8.18亿元,占当年尚未分配归母净利润99.7%;预计两期合计派现15.55亿元。

25年1月,公司上修股权激励业绩考核目标,其中25-27年归母净利润考核目标下限为15.22/17.50/20.13亿元(25-26年前值为13.48/16.17亿元),彰显公司对业绩增长信心。

夯实“药品+健康消费品”双轮驱动,进一步做大做强海外业务。

公司秉持大品种打造、大单品升级、新药研发和新产品孵化,推动中医药传承创新发展,同时加速健康消费品事业部研发与业绩增长。25年公司将在香港建立海外总部,进一步做大做强海外业务;在欧洲开启复方阿胶浆临床验证等工作,搭建国际多中心平台,助力复方阿胶浆大品种战略扩展。

盈利预测与投资建议

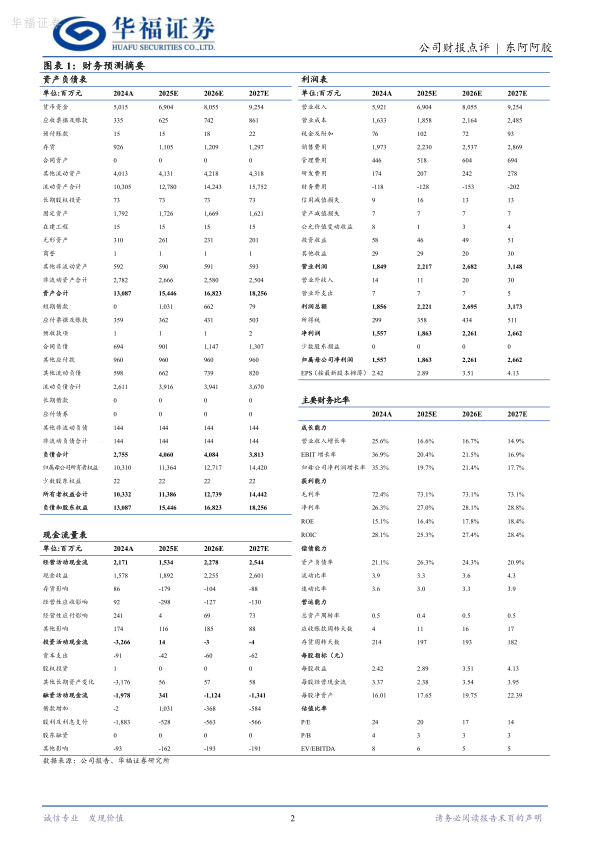

据年报业绩情况调整盈利预测,我们预测2025/2026/2027年公司营收分别为69/80.6/92.5亿元(前值25/26年为66.7/78.2亿元),增速为17%/17%/15%;净利润分别为18.6/22.6/26.6亿元(前值25/26年为18.5/21.7亿元),增速为20%/21%/18%。我们看好公司产品的品牌势能与推广能力,维持“买入”评级。

风险提示

产品价格波动风险,阿胶系列产品市场竞争风险;渠道开拓不及预期风险;原材料驴皮等价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用