中心思想

业绩稳健增长与海外市场拓展

同仁堂在2017年实现了营业收入和扣非净利润的稳定增长,同比增速分别达到10.6%和9.8%。公司通过持续优化产品结构、拓展零售药店网络以及积极布局海外市场,特别是同仁堂国药在香港及海外市场的扩张,有效推动了业绩的提升。

政策红利与市场机遇

《中医药法》的实施、经典名方政策的落地预期以及国企改革的推进,为同仁堂带来了显著的政策红利和价值重估机遇。同时,居民消费升级趋势下对品牌中药和保健类产品的需求增长,以及公司多渠道(零售药店、电商)的拓展策略,共同构成了公司长期发展的有利市场环境。

主要内容

2017年财务表现概览

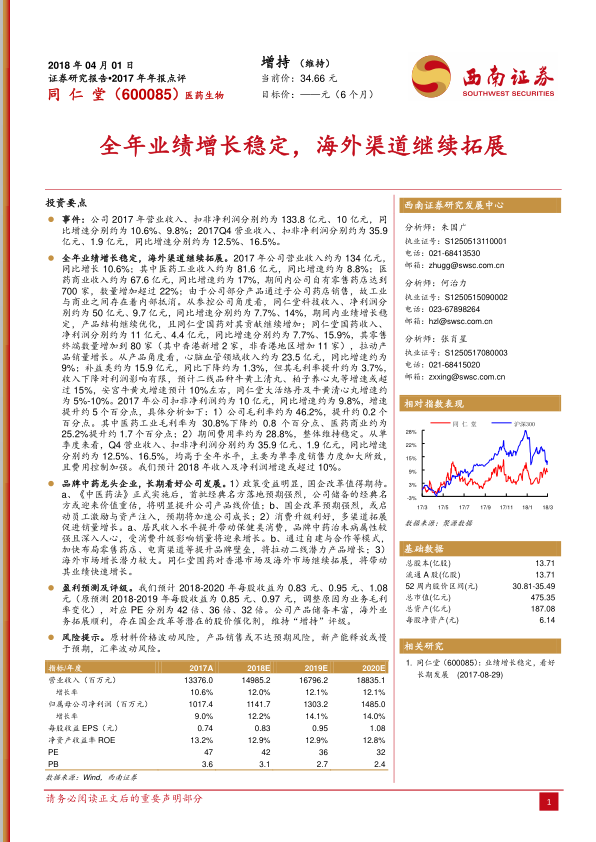

2017年,同仁堂实现营业收入约133.8亿元,同比增长10.6%;扣非净利润约10亿元,同比增长9.8%。其中,2017年第四季度表现尤为突出,营业收入约35.9亿元,同比增长12.5%;扣非净利润约1.9亿元,同比增长16.5%,均高于全年平均水平,主要得益于销售力度的加大和费用控制的加强。

业务结构与产品表现

医药工业与商业收入

2017年医药工业收入约为81.6亿元,同比增长8.8%;医药商业收入约为67.6亿元,同比增长17%。公司自有零售药店数量增至700家,增幅超过22%,有效拉动了产品销量。

参控股公司贡献

同仁堂科技收入约50亿元,净利润约9.7亿元,同比增速分别为7.7%和14%,业绩增长稳定,产品结构持续优化。同仁堂国药收入约11亿元,净利润约4.4亿元,同比增速分别为7.7%和15.9%,其零售终端数量增加到80家(香港新增2家,非香港地区增加11家),显著带动了产品销量增长。

重点产品领域分析

心脑血管领域收入约为23.5亿元,同比增长约9%。补益类产品收入约为15.9亿元,同比下降约1.3%,但毛利率提升约3.7%,对利润影响有限。预计二线品种如牛黄上清丸、柏子养心丸等增速或超过15%,安宫牛黄丸增速预计10%左右,同仁堂大活络丹及牛黄清心丸增速约为5%-10%。

盈利能力与费用控制

2017年公司毛利率约为46.2%,提升约0.2个百分点。其中,医药工业毛利率为30.8%,下降约0.8个百分点;医药商业毛利率为25.2%,提升约1.7个百分点。期间费用率约为28.8%,整体保持稳定。

品牌中药龙头企业发展潜力

政策利好与国企改革预期

《中医药法》的正式实施以及首批经典名方落地预期,有望显著提升公司产品线价值。同时,强烈的国企改革预期,包括员工激励与资产注入,预计将加速公司成长。

消费升级与多渠道拓展

居民收入水平提升带动保健类消费增长,品牌中药“治未病”属性深入人心,销量有望持续增长。公司通过自建与合作模式,加快布局零售药店和电商渠道,将有效提升品牌壁垒并拉动二线潜力产品增长。

海外市场增长动力

同仁堂国药持续拓展香港及海外市场,预计将带动其业绩快速增长,为公司整体业绩贡献重要增量。

盈利预测与投资评级

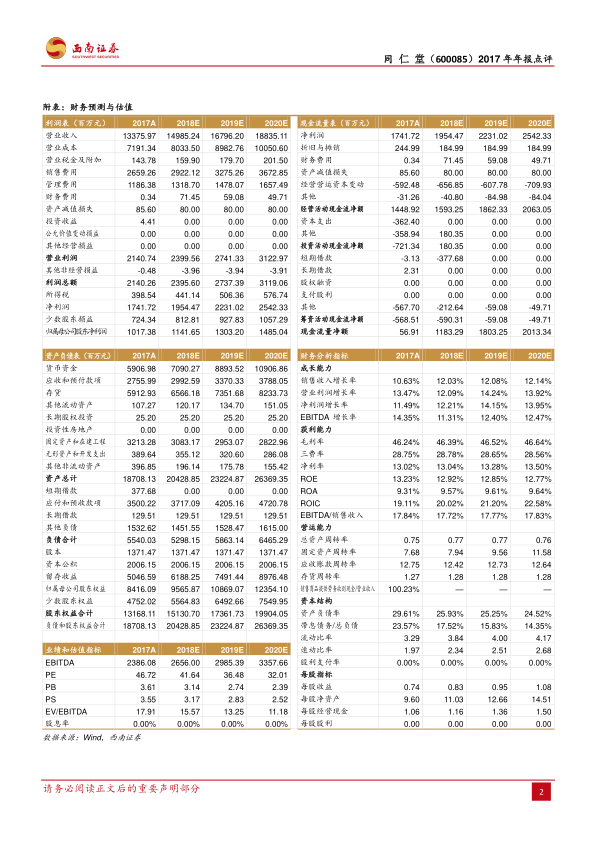

预计2018-2020年每股收益分别为0.83元、0.95元、1.08元(原预测2018-2019年每股收益为0.85元、0.97元,调整原因为业务毛利率变化),对应PE分别为42倍、36倍、32倍。鉴于公司丰富的产品储备、海外业务拓展顺利以及国企改革等潜在催化剂,维持“增持”评级。

风险提示

主要风险包括原材料价格波动、产品销售或不达预期、新产能释放或慢于预期以及汇率波动风险。

总结

同仁堂2017年业绩实现稳定增长,营业收入和扣非净利润同比增速分别为10.6%和9.8%,第四季度表现尤为强劲。公司通过优化产品结构、扩大零售药店网络和积极拓展海外市场,特别是同仁堂国药的贡献,展现出良好的发展态势。展望未来,受益于《中医药法》等政策红利、国企改革预期以及消费升级带来的市场机遇,同仁堂作为品牌中药龙头企业,具备长期发展潜力。尽管面临原材料价格波动和销售不及预期等风险,但公司丰富的储备和海外业务的顺利拓展,支撑了其“增持”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用