同仁堂(600085)

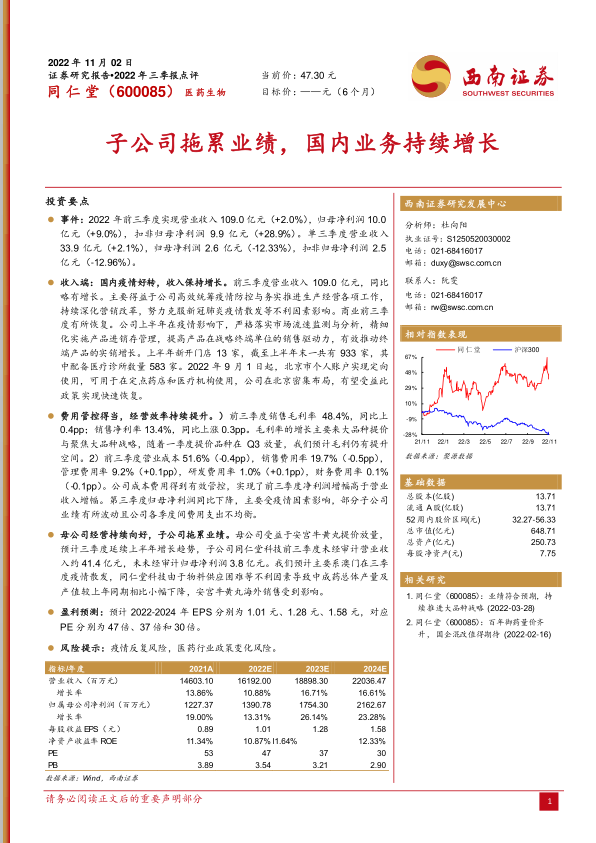

事件:2022年前三季度实现营业收入109.0亿元(+2.0%),归母净利润10.0亿元(+9.0%),扣非归母净利润9.9亿元(+28.9%)。单三季度营业收入33.9亿元(+2.1%),归母净利润2.6亿元(-12.33%),扣非归母净利润2.5亿元(-12.96%)。

收入端:国内疫情好转,收入保持增长。前三季度营业收入109.0亿元,同比略有增长。主要得益于公司高效统筹疫情防控与务实推进生产经营各项工作,持续深化营销改革,努力克服新冠肺炎疫情散发等不利因素影响。商业前三季度有所恢复。公司上半年在疫情影响下,严格落实市场流速监测与分析,精细化实施产品进销存管理,提高产品在战略终端单位的销售驱动力,有效推动终端产品的实销增长。上半年新开门店13家,截至上半年末一共有933家,其中配备医疗诊所数量583家。2022年9月1日起,北京市个人账户实现定向使用,可用于在定点药店和医疗机构使用,公司在北京密集布局,有望受益此政策实现快速恢复。

费用管控得当,经营效率持续提升。)前三季度销售毛利率48.4%,同比上0.4pp;销售净利率13.4%,同比上涨0.3pp。毛利率的增长主要来大品种提价与聚焦大品种战略,随着一季度提价品种在Q3放量,我们预计毛利仍有提升空间。2)前三季度营业成本51.6%(-0.4pp),销售费用率19.7%(-0.5pp),管理费用率9.2%(+0.1pp),研发费用率1.0%(+0.1pp),财务费用率0.1%(-0.1pp)。公司成本费用得到有效管控,实现了前三季度净利润增幅高于营业收入增幅。第三季度归母净利润同比下降,主要受疫情因素影响,部分子公司业绩有所波动且公司各季度间费用支出不均衡。

母公司经营持续向好,子公司拖累业绩。母公司受益于安宫牛黄丸提价放量,预计三季度延续上半年增长趋势,子公司同仁堂科技前三季度未经审计营业收入约41.4亿元,未未经审计归母净利润3.8亿元。我们预计主要系澳门在三季度疫情散发,同仁堂科技由于物料供应困难等不利因素导致中成药总体产量及产值较上年同期相比小幅下降,安宫牛黄丸海外销售受到影响。

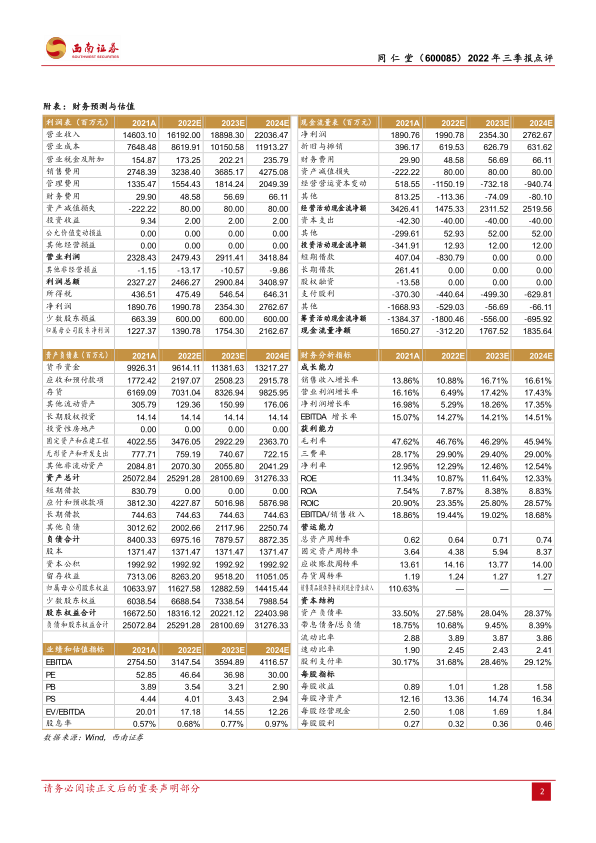

盈利预测:预计2022-2024年EPS分别为1.01元、1.28元、1.58元,对应PE分别为47倍、37倍和30倍。

风险提示:疫情反复风险,医药行业政策变化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用