同仁堂(600085)

投资要点

事件:公司发布2022年年报,实现营业收入153.7亿元(+5.27%);归母净利润14.3亿元(+16.17%),扣非后归母净利润14.0亿元(+15.67%)。Q1/Q2/Q3/Q4收入分别为39.5亿元/35.5亿元/33.9亿元/44.7亿元。Q1/Q2/Q3/Q4归母净利润分别为4亿元/3.4亿元/2.6亿元/4.2亿元。Q1/Q2/Q3/Q4扣非后归母净利润分别为4亿元/3.4亿元/2.5亿元/4.1亿元。

财务费用下降,毛利提升显著。公司净利润率为14.3%,同比提升1.3pp,主要系毛利率有所提升、以及管理费用率和财务费用率有所下降导致。从成本端来看:2022年毛利率为48.8%(+1.2pp),毛利率的增长主要来大品种提价与聚焦大品种战略。销售费用率为20%(+1.2pp),一方面系2022年职工薪酬较上年同期有所增长,另一方面系本期营销投入增加所致,总体上销售费用较去年略有上升,主要是由于开展营销需求、加大零售终端布局推广所致。管理费用率为8.73%(-0.4pp),主要系上半年职工薪酬较上年同期减少所致。财务费用率为-0.1%(-0.3pp),主要系本期利息收入及汇兑收益增加、随短期借款减少利息指数减少所致。研发费用率为1.4%(+0.2pp),主要系公司持续加大研发投入力度。

工业:聚焦大品种提升毛利,科技子公司业绩增长亮眼。2022年工业收入98.4亿元(+10.86%),工业板块的毛利率为48.95%(+0.82pp)。全面推进大品种战略落地实施,着眼精准营销,稳步推进五子衍宗丸、同仁乌鸡白凤丸、国公酒、坤宝丸、锁阳固精丸五大核心。1)母公司总收入36.9亿元(+8.9%),净利润10.9亿元(+27.3%),利润率29.5%,同比提升4.3pct。主要系公司安宫牛黄丸在2022年受益于产品提价,毛利率改善明显。同时部分品种也推出精品系列,并且实现提价对于毛利率改善显著。预计2023年安宫牛黄丸将推出精品系列,产品价格有望进一步提升。2)子公司同仁堂科技的感冒清热类药品在四季度疫情受益明显,随着库存清理,2022年实现营业收入59.9亿元(+11%),净利润10亿元(+15.6%),2023年预计会有较快增速。3)子公司同仁堂国药由于香港、澳门疫情缓解,所售产品为新冠疫情受益品种,2022年实现营业收入15亿元(+15.8%),净利润5.8亿元(+16%)。2023年10月11日,公司发布《关于四个产品获得加拿大天然健康产品注册许可证的公告》,同仁堂制药厂四个产品“时疫清瘟丸、养阴清肺丸、苏合香丸、巴戟天寡糖胶囊”获得加拿大天然健康产品注册。

商业:华东华南布局推进,有望受益医保政策调整。2022年商业收入84.8亿元(+2.9%),商业板块的毛利率为31%(-0.6pp)。公司加大零售终端布局推广,统筹经济运行和资源调配,提升店铺运营效率和技术水平。2022年新开门店24家,华东华南地区新增药店9家、7家,截至2022年末一共有942家,其中配备医疗诊所数量595家。2022年9月1日起,北京市个人账户实现定向使用,同时,2022年12月31日根据北京市医疗保障局发布的《北京市医疗保障局关于将“补肺丸”等7个药品临时性纳入本市基本医保支付范围的通知》,将同仁牛黄清心丸临时纳入本市医保基金支付范围,按甲类药品报销,暂执行至2023年3月31日。北京个人账户可用于在定点药店和医疗机构使用,公司在北京密集布局,2023年有望受益此政策实现快速恢复。

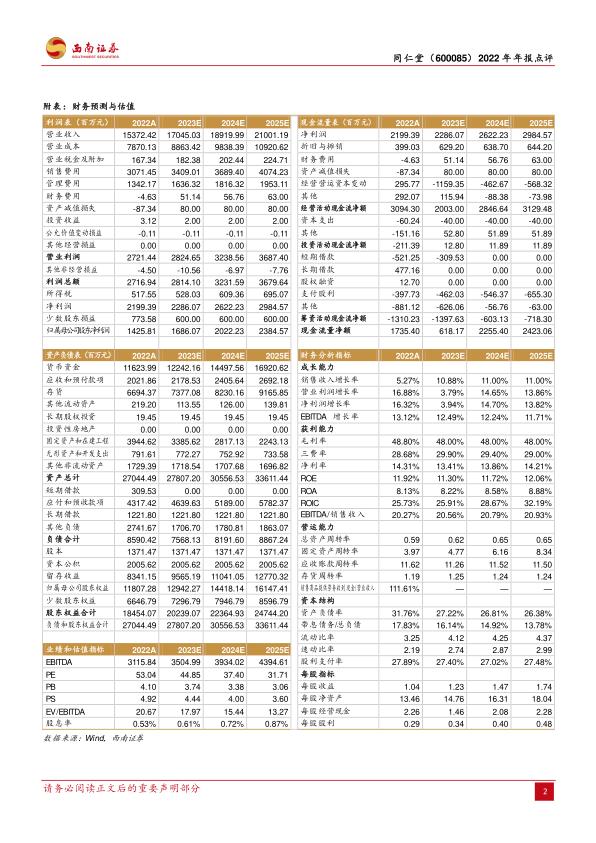

盈利预测:预计2023-2025年归母净利润分别为16.9亿元、20.2亿元和23.8亿元,对应PE分别为45倍、37倍和32倍。

风险提示:原材料波动风险,医药行业政策变化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用