同仁堂(600085)

事件:

2022 年 8 月 31 日,公司发布 2022 年中报,2022 年上半年公司实现营业收入 75.07 亿元,同比增长 2.01%;实现归母净利润 7.43 亿元,同比增长19.12%。2022Q2 单季度公司实现营业收入 35.53 亿元,同比下滑 2.72%;实现归母净利润 3.44 亿元,同比增长 12.37%。

点评

三大子公司略受疫情拖累,母公司业绩表现亮眼

2022 年上半年母公司业绩增长亮眼,实现营业收入 19.61 亿元,同比增长13.03%,实现归母净利润 6.74 亿元,同比增长 28.12%。2022H1 三大子公司受疫情影响业绩略显承压,其中同仁堂科技实现营业收入 30.15 亿元,同比增长 8.99%,净利润 4.52 亿元,同比下滑 4.54%;同仁堂国药实现营业收入 5.21 亿元,同比下滑 11.22%,净利润 1.98 亿元,同比下滑 18.32%,主要原因为受疫情影响,公司位于中国香港大埔的生产研发基地自 2022年 2 月停工,直到 4 月下旬才得以复产,核心产品在内地和港澳地区的供应出现短缺;同仁堂商业实现营业收入 43.65 亿元,同比增长 0.11%,净利润 1.84 亿元,同比下滑 0.39%。

营销改革成效显著,降本增效带动盈利能力提升

2022H1 公司大力推进营销改革、调整部分产品售价、努力克服不利因素影响,营业收入同比略有增长。同时公司积极推进降本增效措施,通过工商有效沟通联动,进一步提升生产效率,实现产品成本的有效管控,2022H1公司毛利率为 49.74%,同比提升 1.77 个百分点,其中 2022Q2 毛利率为51.40%,环比提升 3.15 个百分点,盈利能力持续提升。

持续推进大品种战略,擦亮中医药金字招牌

公司推进组织优化、鼓励营销创新,强化全员营销意识,坚持“不饱和”营销模式,品种管理由粗放集约向“目标管理+过程管理”的精细化管控模式迈进。全面推进大品种战略落地实施,着眼精准营销,落实精品战略,稳步推进五子衍宗丸、同仁乌鸡白凤丸、国公酒、坤宝丸、锁阳固精丸五大核心 OTC 重点品种五年广告项目,打造名品精品。

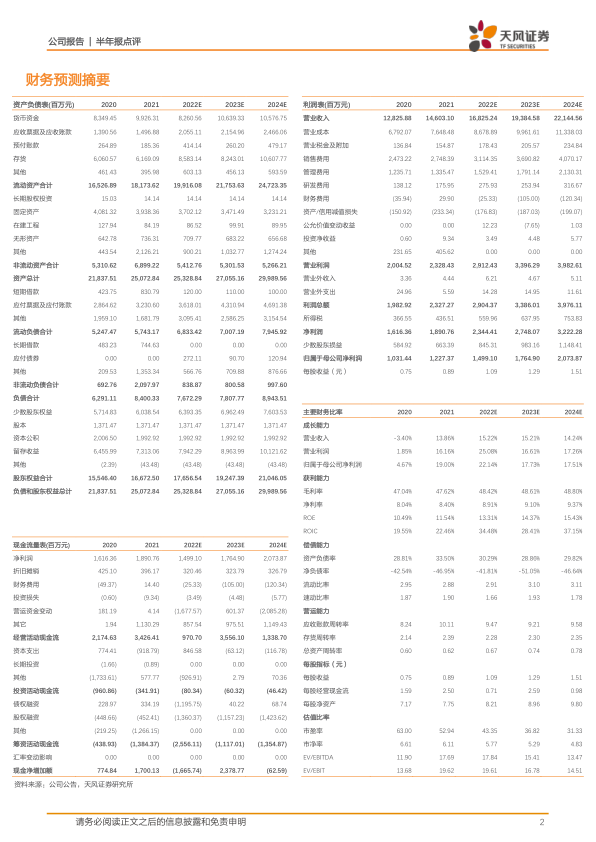

盈利预测与评级

公司作为中医药龙头企业,疫情影响下业绩维持稳健增长。根据公司 2022年中报业绩情况, 2022-2024 年归母净利润预测基本维持 14.99/17.65/20.74亿元,维持“买入”评级。

风险提示:疫情影响风险;原材料与质量标准风险;政策变动风险

微信扫一扫-立即使用

微信扫一扫-立即使用