同仁堂(600085)

结论与建议:

公司业绩:公司发布年报,2022年实现营收153.7亿元,YOY+5.3%,,录得归母净利润14.3亿元,YOY+16.2%,扣非后归母净利润14.0亿元,YOY+15.7%,公司业绩符合预期,EPS为1.04元。其中Q4单季度实现营收44.7亿元,YOY+14.1%,录得归母净利润4.2亿元,YOY+37.6%,扣非后归母净利润4.1亿元,YOY+36.4%。

分红预案:每10股派发现金红利3.2元(含税)。

提价推动医药工业增长,子公司增长良好:分业务看,公司医药工业板块全年实现营收98.4亿元,YOY+10.9%,受益于安宫牛黄丸、同仁牛黄清心丸等大品种价格提升,板块毛利率同比增加0.8个百分点至49.0%;医药商业实现营收84.8亿元,YOY+2.9%,毛利率同比下降0.6个百分点至31.0%。公司主要控股参股公司均有增长:同仁堂科技实现营收60亿元,YOY+11.0%,净利润10亿元,YOY+15.6%,补益类产品销售较好;同仁堂国药实现收入15亿元,YOY+15.8%,录得净利润6亿元,YOY+10.4%,海外业务增长较快;同仁堂商业实现营收85.5亿元,YOY+2.8%,录得净利润3.6亿元,YOY+17.1%。

综合毛利率提升,销售费用率增加:整体来看,公司2022年综合毛利率为48.8%,同比提升1.2个百分点。期间费用率为30.1%,同比增加0.7个百分点。其中销售费用率同比增加1.1个百分点至20.0%,主要是公司加大了产品的销售力度。管理费用率同比下降0.4个百分点至8.7%,研发费用率同比增加0.2个百分点至1.4%,财务费用率同比下降0.2个百分点至0%,主要是利息收益及汇兑收益增加,短期借款减少降低了利息支出。

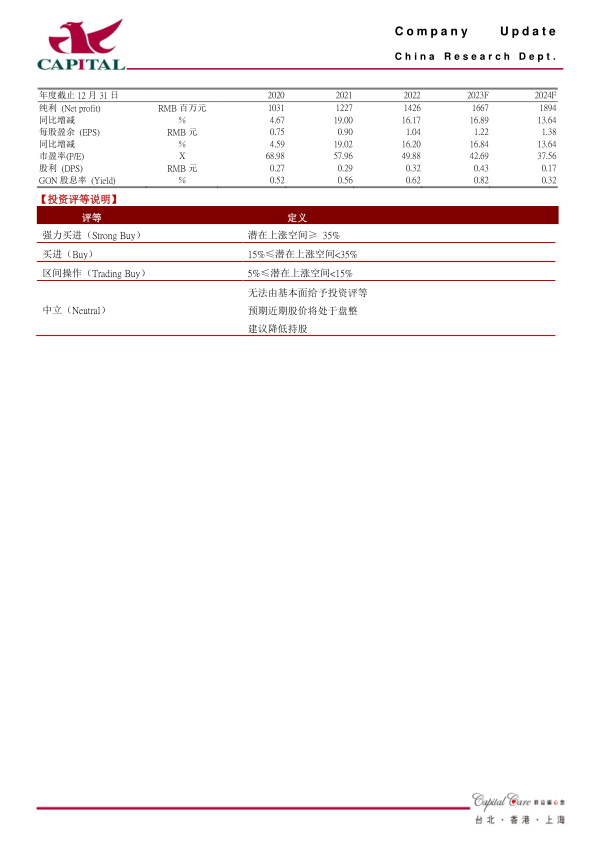

盈利预计:我们认为在政府支持中医药传承创新发展的大背景下,公司优质产品及服务将迎来更大的市场空间和发展机遇,公司也在重点培育和推广潜力品种,有计划的研发和引进新品种,加强品种群资源优势,我们看好公司中长期的发展。预计公司2023、2024年净利润分别为16.7亿元、18.9亿元,YoY分别+16.9%、+13.6%,EPS为1.2元和1.4元,对应PE为43倍和38倍。公司目前估值虽不低,但公司产品提价后市场接受度高,品牌溢价能力高,中医药支持政策下也有较大发展空间,我们继续给与“买进”建议。

风险提示:原材料价格上涨超预期、市场竞争加剧

微信扫一扫-立即使用

微信扫一扫-立即使用