同仁堂(600085)

事件:

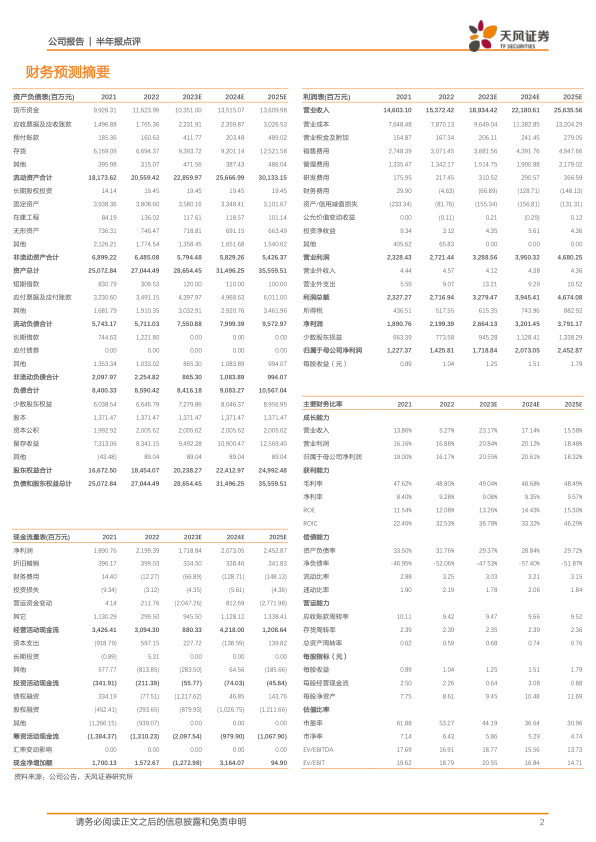

2023年8月30日,公司发布2023年中报,2023年上半年,公司实现营业收入97.61亿元,同比+30.02%;归母净利润9.87亿元,同比+32.69%;扣非归母净利润9.79亿元,同比+33.22%。2023Q2单季度公司实现营业收入46.18亿元,同比增长29.95%;归母净利润4.63亿元,同比增长34.83%;扣非归母净利润4.60亿元,同比增长35.66%。

点评

业绩高增长,工业+商业齐发力

分业务看,2023H1公司医药工业板块实现收入61.46亿元,同比+28.33%;医药商业实现收入55.36亿元,同比+20.87%,业绩增长表现亮眼。按公司拆分,母公司表现稳健,2023H1实现营业收入21.60亿元,同比+10.15%;净利润7.86亿元,同比+16.62%。子公司同仁堂科技实现营业收入39.46亿元,同比+30.91%;归母净利润3.68亿元,同比+15.65%。子公司同仁堂国药实现收入7.52亿元,同比+29.51%;归母净利润2.45亿元,同比+23.95%。同仁堂商业实现收入55.84亿元,同比+27.92%;净利润3.89亿元,同比+111.20%。工业板块及商业板块实现同步高增长。

大品种战略成效持续兑现,聚焦精品战略

2023H1公司持续深入实施大品种战略,前五大产品实现收入29.25亿元,同比+18.91%;同时公司聚焦精品战略,推出御药传奇系列产品,推进科研项目及部分产品产地变更试产工作,确定睡眠品种激活名录,完成部分产品的品种工艺修订和品种试产工作,有望进一步释放公司品牌力。

毛利率受原材料影响短期承压,盈利能力有望持续改善

2023H1公司毛利率46.10%,同比下滑3.64pct,其中医药工业毛利率44.92%,同比下降5.14pct,主要系原材料价格上涨所致,公司核心产品安宫牛黄丸主要原材料天然牛黄价格持续走高,由2023年1月份的57w/kg上涨至8月份的120w/kg。2023H1公司净利润率15.97%,同比增长1.46pct,费用端持续优化,其中销售费用率17.49%,同比下降1.96pct;管理费用率8.84%,同比下降1.17pct,盈利能力改善显著。

盈利预测与评级

公司工业+商业收入持续高增,同时公司提质增效成果显著。根据公司2023年中报业绩情况,2023-2025年营业收入预测由177.26/206.50/230.73亿元上调至189.34/221.81/256.36,归母净利润预测由16.78/19.60/22.53亿元上调至17.19/20.73/24.53亿元,维持“买入”评级。

风险提示:产品集中风险;成本增加风险;政策波动风险

微信扫一扫-立即使用

微信扫一扫-立即使用