同仁堂(600085)

事件:

3月28日,同仁堂发布2022年年报,2022年公司实现营业收入153.72亿元,同比增长5.27%;实现归母净利润14.26亿元,同比增长16.17%;实现扣非归母净利润13.99亿元,同比增长15.67%。

点评

业绩增长略超预期,核心品类稳健增长

2022年公司统筹推进生产供应保障,深化营销改革,业绩增长略超预期,其中2022Q4公司实现营业收入44.72亿元,同比增长14.09%,归母净利润4.23亿元,同比增长37.60%。分产品类别看,公司核心品类心脑血管类产品(安宫牛黄系列、同仁牛黄清心系列等)实现收入40.63亿元,同比增长11.96%;补益类实现收入15.67亿元,同比增长7.60%;清热类实现收入5.29亿元,同比增长0.93%;妇科类实现收入3.48亿元,同比降低8.27%;其他类实现收入33.33亿元,同比增长15.44%。

深化降本增效,盈利能力持续优化

2022年公司不断加大技改技革力度,深入推进降本增效工作,营业成本得到有效管控,盈利能力持续提升。2022年公司实现毛利率48.80%,同比增长1.18pct,其中核心品类心脑血管类毛利率为61.20%,同比增长1.24pct;实现净利率14.31%,同比增长1.36pct;销售期间费用率为30.10%,同比增长0.72pct,其中销售费用率为19.98%,同比增长1.16pct;管理费用率为8.74%,同比降低0.41pct,研发费用率为1.41%,同比增长0.21pct。

聚焦营销改革,组织优化激发内生动力

2022年公司多维发力深化营销改革,优化资源配置,加大五大OTC重点品种宣传推广力度,同时拓宽电商销售渠道,培育线上适销品种,有望长期业绩贡献新增长点。同时公司不断优化组织体系,自上而下开展组织、薪酬、绩效及职业发展体系优化项目,发挥绩效薪酬正向激励作用,有望进一步激发内生动力。

盈利预测与估值

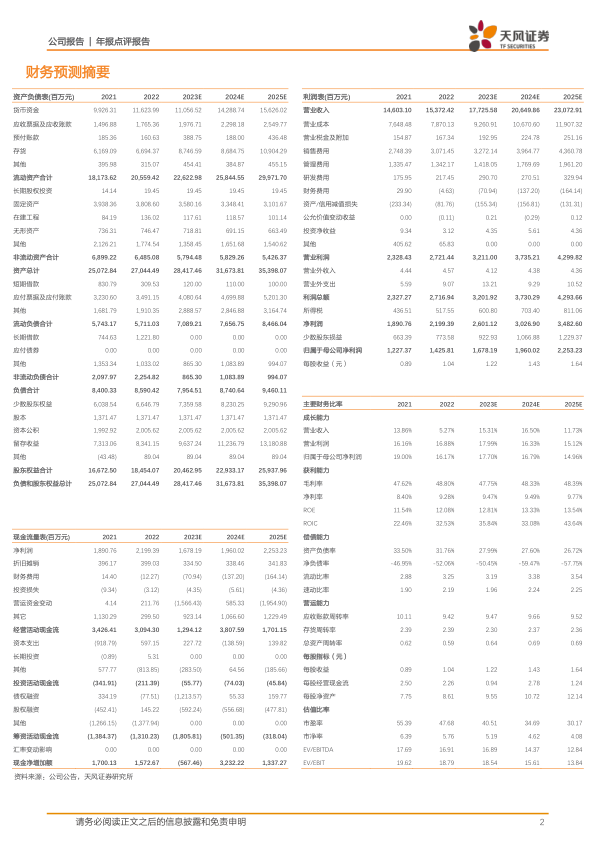

2022年公司收入有所放缓,但业绩表现稳健,我们预计2023年公司核心业务有望持续复苏,降本增效进一步带动业绩增长。根据公司2022年报业绩情况,我们将公司2023-2024年营业收入预测由184.69/210.73亿元下调至177.26/206.50亿元,2025年收入预测为230.73亿元;2023-2024年归母净利润预测由15.97/18.76亿元上调至16.78/19.60亿元,2025年归母净利润预测为22.53亿元。维持“买入”评级。

风险提示:产品销售不及预期风险,政策变动风险,成本增加风险

微信扫一扫-立即使用

微信扫一扫-立即使用