同仁堂(600085)

事件:

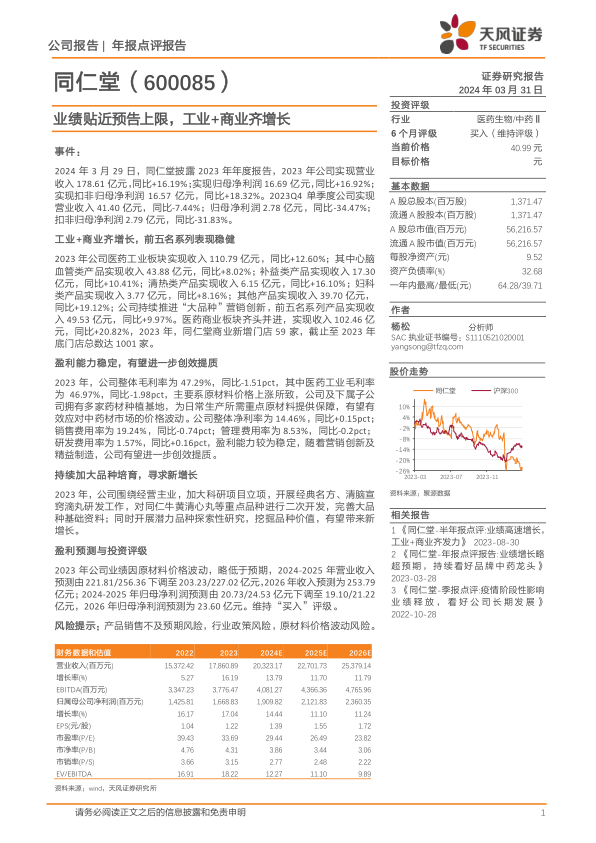

2024年3月29日,同仁堂披露2023年年度报告,2023年公司实现营业收入178.61亿元,同比+16.19%;实现归母净利润16.69亿元,同比+16.92%;实现扣非归母净利润16.57亿元,同比+18.32%。2023Q4单季度公司实现营业收入41.40亿元,同比-7.44%;归母净利润2.78亿元,同比-34.47%;扣非归母净利润2.79亿元,同比-31.83%。

工业+商业齐增长,前五名系列表现稳健

2023年公司医药工业板块实现收入110.79亿元,同比+12.60%;其中心脑血管类产品实现收入43.88亿元,同比+8.02%;补益类产品实现收入17.30亿元,同比+10.41%;清热类产品实现收入6.15亿元,同比+16.10%;妇科类产品实现收入3.77亿元,同比+8.16%;其他产品实现收入39.70亿元,同比+19.12%;公司持续推进“大品种”营销创新,前五名系列产品实现收入49.53亿元,同比+9.97%。医药商业板块齐头并进,实现收入102.46亿元,同比+20.82%,2023年,同仁堂商业新增门店59家,截止至2023年底门店总数达1001家。

盈利能力稳定,有望进一步创效提质

2023年,公司整体毛利率为47.29%,同比-1.51pct,其中医药工业毛利率为46.97%,同比-1.98pct,主要系原材料价格上涨所致,公司及下属子公司拥有多家药材种植基地,为日常生产所需重点原材料提供保障,有望有效应对中药材市场的价格波动。公司整体净利率为14.46%,同比+0.15pct;销售费用率为19.24%,同比-0.74pct;管理费用率为8.53%,同比-0.2pct;研发费用率为1.57%,同比+0.16pct,盈利能力较为稳定,随着营销创新及精益制造,公司有望进一步创效提质。

持续加大品种培育,寻求新增长

2023年,公司围绕经营主业,加大科研项目立项,开展经典名方、清脑宣窍滴丸研发工作,对同仁牛黄清心丸等重点品种进行二次开发,完善大品种基础资料;同时开展潜力品种探索性研究,挖掘品种价值,有望带来新增长。

盈利预测与投资评级

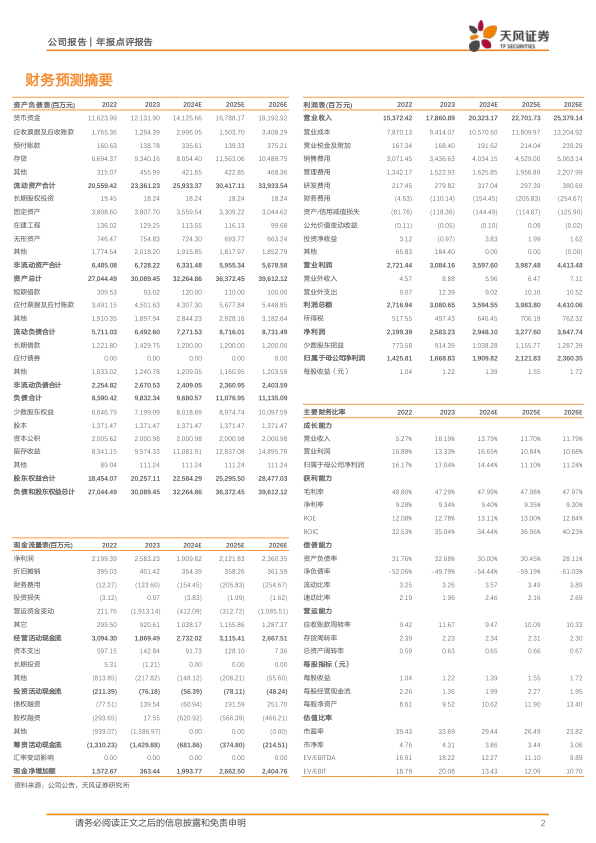

2023年公司业绩因原材料价格波动,略低于预期,2024-2025年营业收入预测由221.81/256.36下调至203.23/227.02亿元,2026年收入预测为253.79亿元;2024-2025年归母净利润预测由20.73/24.53亿元下调至19.10/21.22亿元,2026年归母净利润预测为23.60亿元。维持“买入”评级。

风险提示:产品销售不及预期风险,行业政策风险,原材料价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用