莱茵生物(002166)

事件:公司发布2022H1业绩预告,22H1预计实现归母净利润1.19-1.49亿元,同比增长100%-150%,预计植物提取业务营收同比增长约40%,净利润同比增长约200%。

替糖行业隐形冠军,持续获海外食品巨头大订单,国内市场开拓成效显现!

近年海外巨头加速天然甜味剂业务布局,行业集中度持续提升,公司天然甜味剂主要产品包括甜叶菊提取物、罗汉果提取物等,已与可口可乐、百事等众多国际知名客户建立合作关系;国内市场方面,公司依托上海亚太营销中心及桂林销售部,已与众多国内知名食饮品牌达成合作,共同推出减糖、无糖产品,国内市场开拓成效显现。2018年公司与美国最大香精香料公司芬美意签订累计目标收入4亿美元的独家分销合同,战略绑定大客户;同时公司于2021年筹划非公开发行项目,预计新增甜叶菊提取物年产量4000吨,产能持续扩张,后续有望受益于规模效应显现,盈利能力快速提升。

建立全球最大工业大麻提取工厂,享受行业快速增长红利!

公司于2019年正式布局工业大麻,累计投资约8000万美元建设“工业大麻提取项目”,已于6月28日正式量产,为目前全球最大工业大麻提取工厂,实现自动化提取生产,被印第安纳州政府列为示范项目,项目毛利率可达50%。同时公司美国子公司Hemprise已设立工业大麻研发中心,积极开展工业大麻相关产品的工艺、应用与配方研发,为客户提供更多应用解决方案,持续保持产品竞争优势和增强客户粘性。政策方面,4月1日美国众议院第二次通过联邦医用大麻合法化法案(MOREAct);同时参议院联邦合法化法案(CAOA)最晚于8月底前提交,此前众议院和参议院又以绝对优势分别通过《医用大麻研究法案》以及《大麻二酚和大麻研究扩展法案》,鼓励FDA开发医用大麻衍生药物,标志着美国对于其药用价值的进一步肯定,联邦层面医用大麻合法化加速推进。订单方面,公司已与一家全球工业大麻主流企业签订《受托加工意向协议》,后续预计还有更多订单意向。我们认为,未来公司有望复用其在植物提取领域打造的渠道、客户、品牌优势,快速打开CBD国际市场,享受行业快速增长红利。

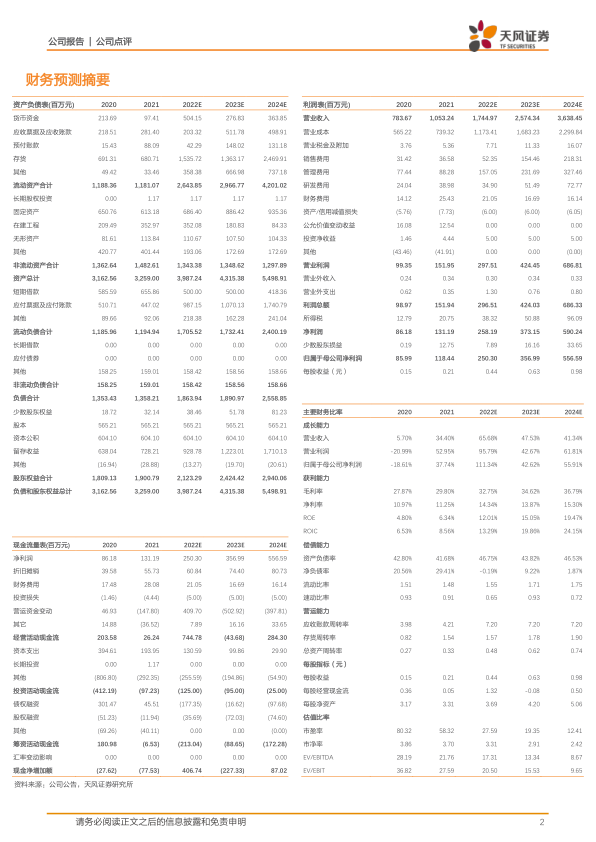

盈利预测及投资建议:我们认为,公司受益于“减糖”大趋势,天然甜味剂业务进入高速增长期;同时美国工业大麻相关政策持续向好,CBD提取物需求有望加速释放,预计公司22-24年营收为17.45/25.74/36.38亿元,同比增长65.68%/47.53%/41.34%,由于公司规模效应显现带动盈利能力快速提升,上调净利润为2.50/3.57/5.57亿元(前值为2.10/3.54/5.50亿元),同比增长111.34%/42.62%/55.91%,维持“买入”评级。

风险提示:宏观经济风险,技术风险,汇率波动风险,疫情风险;政策风险;工业大麻与中间型大麻、娱乐大麻与毒品严格区分,坚决反对娱乐大麻等合法化;我国目前从未批准工业大麻用于医用和食品添加;产能利用率风险;公司近期股价波动较大。

微信扫一扫-立即使用

微信扫一扫-立即使用