莱茵生物(002166)

事件:莱茵生物发布2024年半年度业绩预告,预计2024年上半年净利润约5429.46万元~6515.36万元,同比增长50.0%~80.0%。2024年上半年扣除非经常性损益后的净利润4525.46万元~5611.36万元,同比增长1041.73%~1315.69%。

植提业务持续向好,24H1公司盈利能力不断增强

2024年上半年公司所处的植物提取行业持续向好发展,市场需求较好。公司深耕天然甜味领域,布局罗汉果提取物、甜叶菊提取物等。2024年上半年公司自身经营能力保持提升,不仅营业收入较去年同期大幅增长,而且主营业务毛利率实现了较好的回升,归母净利润预计同比增长50%–80%。其中,24Q2表现更为突出,按照公司业绩预告,公司24Q2预计实现归母净利润2750万元~3836万元,同比增长69%~136%,预计高于24Q1的34%的同比增速,有望保持向上发展的良好态势。

植提产品迎合消费需求,公司绑定大客户,拓展新品类,未来增长可期!行业层面,根据《2024京东食品饮料健康趋势白皮书》中,天然成分、低糖/0糖是当前消费趋势之一。

公司层面,公司积极绑定大客户,于2023年与芬美意签署未来五年合作新协议,于2024年正式启动,本协议累计目标收入金额为8.4亿美元,最低累计目标收入金额为6.8亿美元。公司也持续加大国内天然甜味剂产品的开拓力度,依托品牌、研发等竞争优势加速抢占国内新兴食饮市场,成功与部分国内主流食饮品牌达成合作。除了天然甜味剂,公司积极开拓工业大麻等新品类。公司工业大麻提取工厂原材料年处理能力为全美最大的工业大麻提取工厂,公司2024年确定将雾化领域作为工业大麻业务的重点发展方向,通过与陈颢团队合作,依托其品牌运营的经验及渠道资源,叠加公司掌握的CBD衍生物转化技术,加速推动工厂产能的释放,争取实现2024年工业大麻项目大幅减亏的业绩目标。

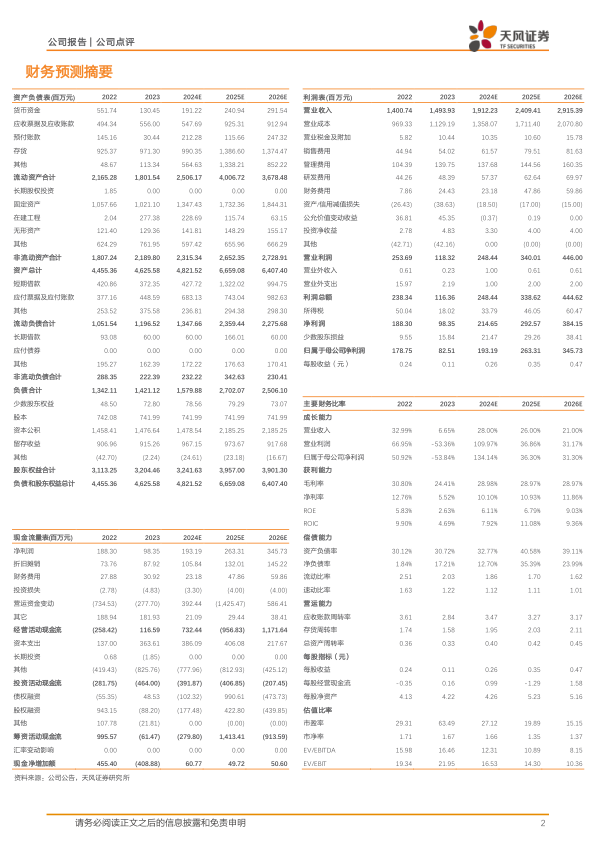

盈利预测:预计公司24-26年营收为19.12/24.09/29.15亿元,归母净利润为1.93/2.63/3.46亿元,同比增长134%/36%/31%。公司天然甜味剂业务稳健增长,看好天然甜味剂大订单持续放量,以及对未来工业大麻市场的快速提升有信心,维持“买入”评级。

风险提示:原材料采购风险;依赖大客户风险;政策风险;工业大麻提取物应用于食品、饮料领域等具体政策的落地时间周期尚存在不确定性;国家出口政策的调整,将对出口外向型企业的经营带来较大影响;工业大麻与中间型大麻、娱乐大麻/毒品大麻应严格区分;坚决反对娱乐大麻合法化;相关业务或有政策变动/法律/经营管理/自然/研发操作风险具体合作实施进度和效果存在不确定性;我国目前从未批准工业大麻用于医用和食品添加;业绩预告是公司财务部门初步测算的结果,具体财务数据以公司披露的《2024年半年度报告》为准

微信扫一扫-立即使用

微信扫一扫-立即使用