莱茵生物(002166)

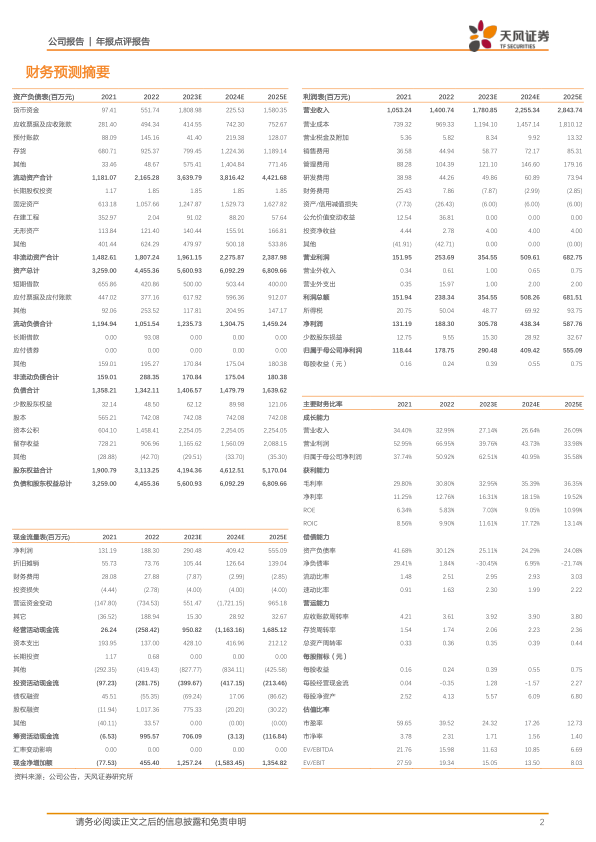

事件:公司发布2022年年报,2022年实现营业收入14.01亿元,同比增长32.99%,实现归母净利润1.79亿元,同比增长50.92%,实现扣非归母净利润1.49亿元,同比增长74.66%;单Q4公司实现营业收入4.22亿元,同比增长23.72%,实现归母净利润0.03亿元,同比下降90%,主要由于22Q4公司对存货、应收账款等各项资产计提减值准备以及工业大麻原料诉讼赔偿款所致。

天然甜味剂业务延续高增长,新工厂建设加速推进,持续夯实核心竞争力

公司主营植物提取业务2022年实现营收13.29亿元,同比增长30.95%,占比总收入95%,毛利率为28.51%,同比提升0.41pct,其中天然甜味剂产品实现收入8.89亿元,同比增长40.36%,领先行业增速,占比总收入64%。分地区来看,国外市场,公司与大客户芬美意合作深度与广度不断提升,2022年芬美意采购额达8954.53万美元,同比增长48.62%,未来仍有约1.4亿美元订单需求加速释放,公司2018年与其签订独家分销合同,战略绑定大客户,我们预计后续续签可能性较大;国内市场,随着控糖消费理念的普及,公司紧抓市场机遇,依托品牌、研发等综合优势与数家国内主流新型食饮品牌达成业务合作,客户涵盖茶饮、休闲食品、乳制品等多品种领域。同时公司2022年顺利完成天然甜味剂业务上游供应链优化工作,投资2500万元进一步提升罗汉果大单品产能,并且非公开发行项目落地,预计新增甜叶菊提取物年产能4000吨。我们认为,公司天然甜味剂产能加速扩张,并且通过技改、工艺优化等手段持续提升内生增长动力,亦率先行业布局合成生物技术路线,持续夯实天然甜味剂业务核心竞争力,未来业绩有望延续高增长态势。

于美国建立全球最大工业大麻提取工厂,享受行业快速增长红利

公司于2019年正式布局工业大麻,于美国建立全球最大工业大麻提取工厂,被印第安纳州政府列为示范项目,预计年处理原料5000吨,项目毛利率可达50%;2022年该工厂完成调试优化,正式达到量产状态,同时公司加快推动工厂员工技能培训、GMP认证申请、销售团队搭建、客户拓展等工作,积极参与海外工业大麻展会对接下游品牌与客户,推动工厂运营迈向正轨。美国为目前全球工业大麻经济中心,根据BrightfieldGroup数据,2022年美国工业大麻衍生CBD零售市场规模有望达50亿美元,欧洲为第二大应用市场,2022年其受监管CBD市场销售额有望达15亿美元。我们认为,随着各国工业大麻下游应用政策陆续放开,市场有望加速扩容,未来公司有望复用其在植物提取领域打造的渠道、客户、品牌优势,快速打开CBD国际市场,享受行业快速增长红利。

盈利预测及投资建议:我们认为,受益于减糖大趋势,公司天然甜味剂业务有望维持高增长;同时随着全球工业大麻相关政策持续向好,CBD提取物需求有望加速释放,但考虑到海外政策放开进程具备不确定性以及市场供需或出现阶段性不平衡,下调公司23-25年营收至17.8/22.6/28.4亿元(23-24前值为25.74/36.38亿元),归母净利润为2.9/4.1/5.6亿元(23-24前值为3.91/5.94亿元),维持“买入”评级。

风险提示:宏观经济风险,技术风险,汇率波动风险;政策风险;工业大麻与中间型大麻、娱乐大麻与毒品严格区分,坚决反对娱乐大麻等合法化;我国目前从未批准工业大麻用于医用和食品添加;相关业务或有政策变动/法律/经营管理/自然/研发操作风险。

微信扫一扫-立即使用

微信扫一扫-立即使用