莱茵生物(002166)

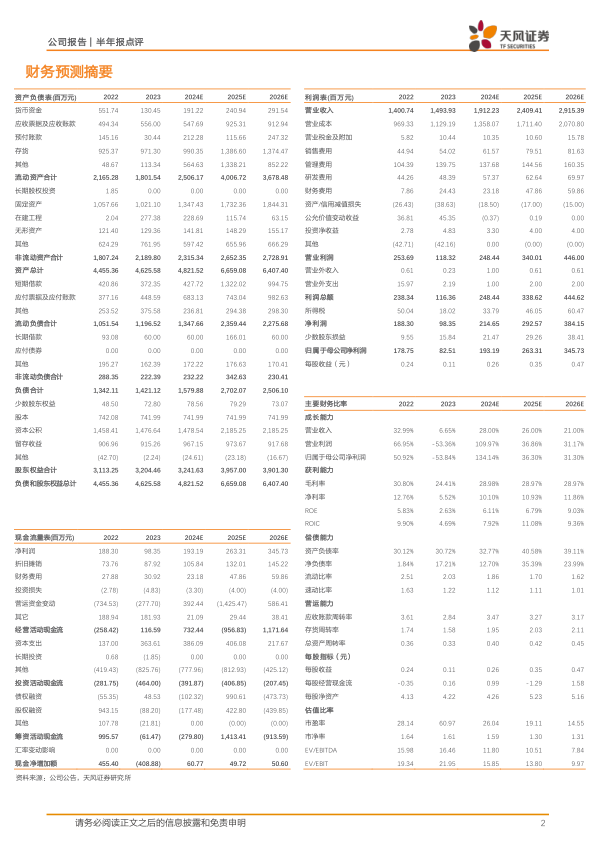

事件:公司发布2024年半年报,2024H1实现营业收入7.25亿元,同比增长41.65%;实现归母净利润约6489.3万元,同比增长79.28%;实现扣除非经常性损益后的净利润6535.9万元,同比大幅增长1548.95%,高于此前业绩预告上限(扣除非经常性损益后的净利润5611.4万元,同比增长1315.7%)。

植提业务稳步向好,盈利能力持续修复

24H1公司共实现营业收入7.25亿元,同比+41.65%,实现归母净利润为6489.3万元,同比+79.28%,扣非归母净利润6535.9万元,同比+1548.95%,毛利率为28.6%,同比提升4.24pct,净利率为9.37%,同比提升0.88pct,主要受益于植物提取业务收入增长及股份支付成本减少;24Q2公司实现营业收入3.84亿元,同比+48.06%,环比+12.62%,实现归母净利润0.38亿元,同比+134.35%,扣非归母净利润0.26亿元,同比+683.56%,毛利率为30.86%,同比提升5.55pct,净利率为10.44%,同比提升2.46pct。分业务来看,24H1公司植提业务实现收入7.08亿元,同比+42.15%,于总营收中占比98%,毛利率为27.98%,同比+3.39pct,其中天然甜味剂业务实现收入3.69亿元,同比+23.61%,于植提业务营收中占比52.1%;分销售地区看,24H1公司国外实现销售收入4.39亿元,同比+23.96%,占比60.53%,国内实现销售收入2.86亿元,同比+81.34%,占比39.47%。

植提市场持续扩容,公司重点夯实产能优势,为增长奠定基础

行业层面,消费者对健康的关注的和需求度逐渐上升,天然、无污染的植物提取物在食品饮料、医药、保健品等应用领域的发展空间可期。根据Market ResearchFuture,预计2020-2027年全球植物提取物市场CAGR达7.9%,2027年市场规模将达到324.6亿美元。公司层面,甜叶菊专业提取工厂建设进展顺利,稳定供货能力将显著增强;同时,在天然甜味剂稀有成分的生物合成领域取得重大突破,新建的合成生物车间已进入调试阶段,预计9月份正式投产,为该领域的研发成果产业化落地奠定良好的产能基础。此外,公司工业大麻提取工厂为全美最大的工业大麻提取工厂,也是美国印第安纳州的工业大麻提取领域的示范项目。作为公司海外产能布局的桥头堡,工业大麻提取工厂将为公司海外业务的发展和品牌打造提供强有力的产能基础。

盈利预测:预计公司24-26年营收为19.12/24.09/29.15亿元,归母净利润为1.93/2.63/3.46亿元,同比增长134%/36%/31%。公司天然甜味剂业务稳健增长,看好天然甜味剂大订单持续放量,以及对未来工业大麻市场的快速提升有信心,维持“买入”评级。

风险提示:原材料采购风险;依赖大客户风险;政策风险;工业大麻提取物应用于食品、饮料领域等具体政策的落地时间周期尚存在不确定性;国家出口政策的调整,将对出口外向型企业的经营带来较大影响;工业大麻与中间型大麻、娱乐大麻/毒品大麻应严格区分;坚决反对娱乐大麻合法化;相关业务或有政策变动/法律/经营管理/自然/研发操作风险具体合作实施进度和效果存在不确定性;我国目前从未批准工业大麻用于医用和食品添加。

微信扫一扫-立即使用

微信扫一扫-立即使用