莱茵生物(002166)

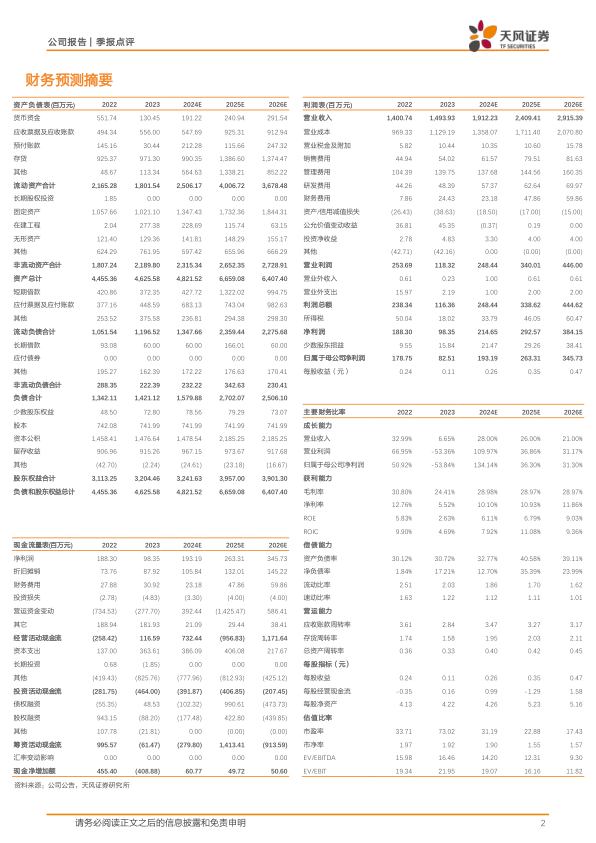

事件:公司发布2024年三季报,2024Q1-Q3实现营业收入11.70亿元,同比+31.61%,归母净利润1.02亿元,同比+148.46%,扣非净利润1.05亿元,同比+2789.46%,高于此前业绩预告上限(扣非净利润1.01亿元,同比增长2698.11%);单Q3实现营业收入4.44亿元,同比+17.96%,归母净利润0.37亿元,同比+680.75%,扣非净利润0.39亿元,同比+11411.63%,高于此前业绩预告上限(扣非净利润0.36亿元,同比增长10458.87%)。

植提市场持续扩容,公司植物提取业务市占率不断提升

24Q1-Q3公司实现营业收入11.70亿元,同比+31.61%,其中植物提取业务实现收入11.5亿元,同比增长29.21%,于总营收中占比98.2%,实现归母净利润1.02亿元,同比+148.46%,扣非净利润1.05亿元,同比+2789.46%,2024年前三季度,公司充分发挥在产品质量、工艺技术、产能等方面的综合优势,积极开拓市场,不断提升市场占有率和公司整体盈利能力,毛利率为28.16%,同比+5.18pct,净利率为9.06%,同比+3.08pct;单Q3实现营业收入4.44亿元,同比+17.96%,其中植物提取业务实现收入4.40亿元,同比增长12.7%,于总营收中占比99.1%。

合成生物车间正式投产,践行天然提取与生物合成双技术发展路线

2024年9月20日,公司合成生物车间正式投入运营。首期排产产品以甜叶菊RM系列产品和左旋β半乳葡聚糖为主,全面达产后,预计车间每年可生产合成生物相关产品1000吨以上,年产值超过10亿元。公司拥有罗汉果甜苷V全合成技术储备,成为首家全面跑通从头合成罗汉果甜苷V技术路径的企业,这一突破对罗汉果产业的发展具有划时代的意义。截至2024年9月,公司在合成生物学领域已获得8项专利授权和10项专利申请处于受理状态,其中某一创新型甜叶菊RM系列的产品已于2024年6月获得Self-GRAS认证,且已具备商业化的条件。该产品也是公司未来发展战略中的核心品种之一,预计将为公司带来显著的市场竞争优势和增长潜力。此外,公司工业大麻提取工厂为全美最大的工业大麻提取工厂,也是美国印第安纳州的工业大麻提取领域的示范项目。作为公司海外产能布局的桥头堡,工业大麻提取工厂将为公司海外业务的发展和品牌打造提供强有力的产能基础。

盈利预测及投资建议:预计公司24-26年营收为19.12/24.09/29.15亿元,归母净利润为1.93/2.63/3.46亿元,同比增长134%/36%/31%。公司植物提取业务稳健增长,看好合成生物车间核心产品商业化前景,以及对未来工业大麻市场的快速提升有信心,维持“买入”评级。

风险提示:原材料采购风险;依赖大客户风险;政策风险;工业大麻提取物应用于食品、饮料领域等具体政策的落地时间周期尚存在不确定性;国家出口政策的调整,将对出口外向型企业的经营带来较大影响;工业大麻与中间型大麻、娱乐大麻/毒品大麻应严格区分;坚决反对娱乐大麻合法化;相关业务或有政策变动/法律/经营管理/自然/研发操作风险具体合作实施进度和效果存在不确定性;我国目前从未批准工业大麻用于医用和食品添加。

微信扫一扫-立即使用

微信扫一扫-立即使用