莱茵生物(002166)

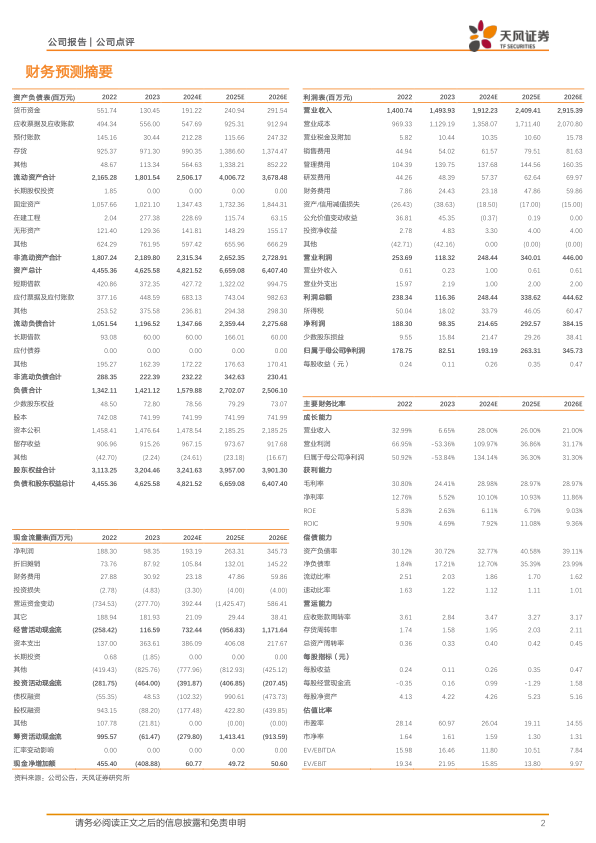

事件:公司发布2024年前三年度业绩预告,预计2024年前三季度归母净利润约8180.14万元-10225.17万元,同比增长100%-150%。2024年前三季度扣除非经常性损益后的净利润8077.14万元–10122.17万元,同比增长2132.80%-2698.11%。

植提业务持续向好,公司盈利能力显著提升

2024年前三季度,公司通过持续加大研发投入、优化产品结构,重点挖掘客户深度应用潜力,提供定制化服务和复配产品强化客户服务能力等相关措施,不断提升公司主营业务市场占有率,使公司经营能力和主营业务盈利质量得到显著提升。2024年前三季度,公司主营业务延续高增长态势,预计实现营业收入较去年同期增长约30%,归属于上市公司股东的净利润将同比增长100%-150%。同时,由于公允价值变动等非经常损益对净利润影响较小,预计2024年前三季度扣除非经常性损益后的净利润较上年同期增长约2132.80%-2698.11%。

植提市场持续扩容,公司重点夯实产能优势,为增长奠定基础

行业层面,消费者对健康的关注的和需求度逐渐上升,天然、无污染的植物提取物在食品饮料、医药、保健品等应用领域的发展空间可期。根据MarketResearch Future,预计2020-2027年全球植物提取物市场CAGR达7.9%,2027年市场规模将达到324.6亿美元。公司层面,甜叶菊专业提取工厂建设进展顺利,稳定供货能力将显著增强;同时,在天然甜味剂稀有成分的生物合成领域取得重大突破,新建的合成生物车间已进入调试阶段,预计9月份正式投产,为该领域的研发成果产业化落地奠定良好的产能基础。此外,公司工业大麻提取工厂为全美最大的工业大麻提取工厂,也是美国印第安纳州的工业大麻提取领域的示范项目。作为公司海外产能布局的桥头堡,工业大麻提取工厂将为公司海外业务的发展和品牌打造提供强有力的产能基础。

盈利预测:预计公司24-26年营收为19.12/24.09/29.15亿元,归母净利润为1.93/2.63/3.46亿元,同比增长134%/36%/31%。公司天然甜味剂业务稳健增长,看好天然甜味剂大订单持续放量,以及对未来工业大麻市场的快速提升有信心,维持“买入”评级。

风险提示:原材料采购风险;依赖大客户风险;政策风险;工业大麻提取物应用于食品、饮料领域等具体政策的落地时间周期尚存在不确定性;国家出口政策的调整,将对出口外向型企业的经营带来较大影响;工业大麻与中间型大麻、娱乐大麻/毒品大麻应严格区分;坚决反对娱乐大麻合法化;相关业务或有政策变动/法律/经营管理/自然/研发操作风险具体合作实施进度和效果存在不确定性;我国目前从未批准工业大麻用于医用和食品添加;业绩预告是公司财务部门初步测算的结果,具体财务数据以公司披露的《2024年三季度报告》为准

微信扫一扫-立即使用

微信扫一扫-立即使用