中心思想

本报告对精华制药2016年年报进行了深度分析,核心观点如下:

-

业绩增长驱动力: 公司2016年业绩高速增长,主要得益于营收结构的优化,高毛利的中药制剂和东力企管中间体业务占比扩大,以及低毛利的普通中药材贸易及饮片加工业务的缩小。

-

未来发展战略: 中药制剂业务将继续引领公司发展,无硫饮片有望成为新的业绩增长点。公司将通过内生增长和外延并购相结合的方式,推动公司持续发展。

主要内容

2016年业绩回顾

-

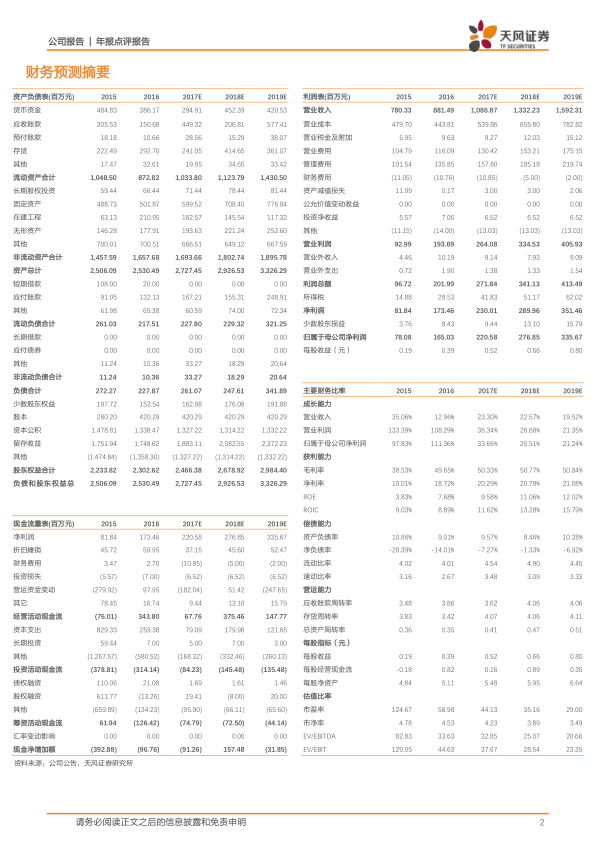

营收与利润双增长: 2016年,精华制药实现营业收入8.81亿元,同比增长12.96%;归母净利润1.65亿元,同比大幅增长111.36%。

-

利润分配方案: 控股股东提议2016年拟10转10派1.5元的利润分配方案,大股东及董监高承诺6个月内不减持。

营收结构优化与毛利率提升

-

中药制剂业务稳健增长: 中药制剂业务收入2.60亿元,同比增长18.29%,毛利率提升1.40个百分点,利润增速预计超过50%。

-

化工医药中间体业务大幅增长: 化工医药中间体业务收入大增123.43%至2.90亿元,毛利率提升17.5个百分点,主要受益于东力企管的并表。

-

中药材及饮片业务调整: 中药材及中药饮片业务营收下降56.9%至0.94亿元,主要由于保和堂(亳州)公司整合与调整。

-

整体毛利率显著提升: 营收结构的优化使得公司整体毛利率水平大幅提升10.55个百分点至49.65%。

中药制剂与无硫饮片

-

中药制剂引领发展: 主力品种王氏保赤丸、季德胜蛇药片等价格体系上移,其他品种正柴胡饮颗粒等拓展空白市场,辅以营销改革,有望带动中药制剂板块未来2-3年实现25%左右的快速复合增长。

-

无硫饮片创造新增长点: 公司主打“道地药材+无硫饮片”,投资陇西保和堂、保和堂(亳州)公司进入无硫规模化饮片加工领域,未来有望成为重要的利润增长点。

外延发展战略

-

终止收购阿尔法药业: 由于阿尔法药业发生火灾,生产经营与公司业绩存在差距,公司终止了收购。

-

持续寻找优质标的: 公司将继续寻找在中药、化药、生物药乃至于大健康领域的优质标的,存在持续的外延并购预期。

盈利预测与投资评级

-

盈利预测: 预计公司2017-2019年EPS分别为0.52、0.66、0.80元,对应PE分别为44、35、29倍。

-

投资评级: 维持“买入”评级,看好公司继续成长。

风险提示

- 并购进展低于预期

- 营销改革低于预期

- 无硫饮片低于预期

总结

精华制药2016年业绩表现亮眼,营收结构优化带动毛利率大幅提升。中药制剂业务稳健增长,无硫饮片业务有望成为新的增长点。公司将继续推进内生增长和外延并购战略,未来发展可期。维持“买入”评级,但需关注并购、营销改革及无硫饮片业务进展等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用