中心思想

业绩稳健增长,销售拓展成效显现

本报告分析了奇正藏药2018年半年度报告,指出公司业绩稳健,收入重回15%以上,略超预期。这主要得益于核心产品消痛贴膏的品牌影响力提升和二线品种的快速增长。同时,公司在基层市场和零售市场齐发力,通过学术引领、扩大终端覆盖、品牌建设和新品推广等方式,有效拉动了销售增长。

政策支持民族药发展,藏药龙头有望崛起

报告还强调了政策对民族药发展的支持,认为奇正藏药作为藏药龙头,有望受益于政策红利,进一步丰富产品线,实现更大的发展。维持“推荐”评级。

主要内容

公司2018年半年度报告分析

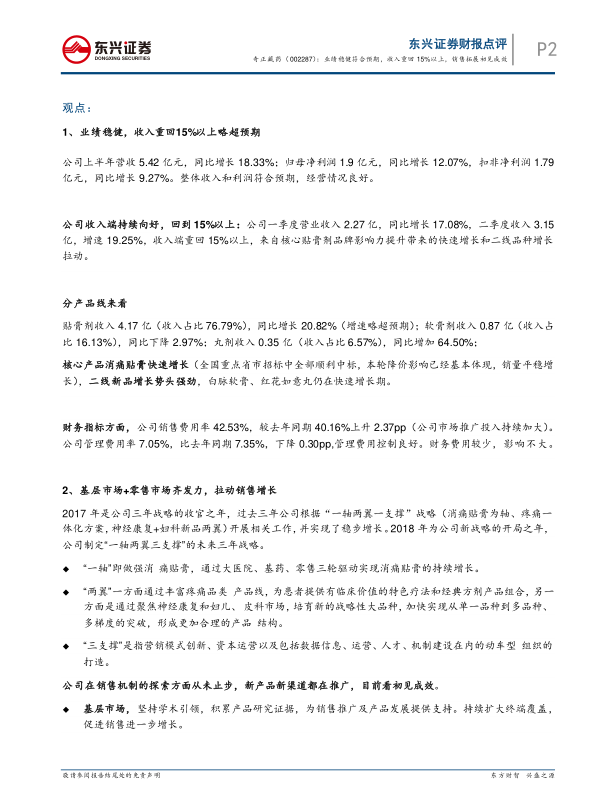

奇正藏药发布2018年半年度报告,上半年实现营业收入5.42亿元,同比增长18.33%;归属于上市公司股东的净利润1.90亿元,同比增长12.07%。二季度营业收入3.15亿元,同比增长19.25%;实现归属于上市公司股东的净利润1.13亿元,同比增长12.67%。公司公告1-9月经营业绩预告:1-9月归母净利润2.08亿-2.70亿,同比增长0-30%。

业绩稳健,收入重回15%以上略超预期

公司上半年营收5.42亿元,同比增长18.33%;归母净利润1.9亿元,同比增长12.07%,扣非净利润1.79亿元,同比增长9.27%。公司收入端持续向好,回到15%以上:公司一季度营业收入2.27亿,同比增长17.08%,二季度收入3.15亿,增速19.25%,收入端重回15%以上,来自核心贴膏剂品牌影响力提升带来的快速增长和二线品种增长拉动。

分产品线来看

贴膏剂收入4.17亿(收入占比76.79%),同比增长20.82%(增速略超预期);软膏剂收入0.87亿(收入占比16.13%),同比下降2.97%;丸剂收入0.35亿(收入占比6.57%),同比增加64.50%;核心产品消痛贴膏快速增长(全国重点省市招标中全部顺利中标,本轮降价影响已经基本体现,销量平稳增长),二线新品增长势头强劲,白脉软膏、红花如意丸仍在快速增长期。

财务指标方面

公司销售费用率42.53%,较去年同期40.16%上升2.37pp(公司市场推广投入持续加大)。公司管理费用率7.05%,比去年同期7.35%,下降0.30pp,管理费用控制良好。财务费用较少,影响不大。

基层市场+零售市场齐发力,拉动销售增长

2017年是公司三年战略的收官之年,过去三年公司根据“一轴两翼一支撑”战略(消痛贴膏为轴、疼痛一体化方案,神经康复+妇科新品两翼)开展相关工作,并实现了稳步增长。2018年为公司新战略的开局之年,公司制定“一轴两翼三支撑”的未来三年战略。

“一轴两翼三支撑”战略

- “一轴”即做强消痛贴膏,通过大医院、基药、零售三轮驱动实现消痛贴膏的持续增长。

- “两翼”一方面通过丰富疼痛品类产品线,为患者提供有临床价值的特色疗法和经典方剂产品组合,另一方面是通过聚焦神经康复和妇儿、皮科市场,培育新的战略性大品种,加快实现从单一品种到多品种、多梯度的突破,形成更加合理的产品结构。

- “三支撑”是指营销模式创新、资本运营以及包括数据信息、运营、人才、机制建设在内的动车型组织的打造。

公司在销售机制的探索方面从未止步,新产品新渠道都在推广,目前看初见成效。基层市场,坚持学术引领,积累产品研究证据,为销售推广及产品发展提供支持。持续扩大终端覆盖,促进销售进一步增长。零售市场,一方面紧紧围绕疼痛一体化品牌发展战略,加大奇正品牌建设力度,提升品牌影响力;另一方面加快新品上市步伐。

政策支持,民族药有望进一步发扬光大,藏药龙头有望崛起

2017年2月,2017版国家医保目录出台,目录中西药与中成药的占比分别达到51%和49%,基本持平。而民族药从47个增加至88个,增幅达到90%,比例明显高于其他药品。截止2017年末,公司1个品种进入国家基本药物目录,17个品种进入《国家基本医疗保险、工伤保险和生育保险药品目录(2017年版)》,53个产品进入地方省级医保目录,26个产品进入地方基药目录,41个产品进入城乡居民医保目录或新农合目录,9个产品进入地方低价药目录,2个产品进入国家急(抢)救药品目录。

政策支持民族药发展

2017年3月5日,十二届全国人大五次会议在北京人民大会堂开幕。国务院总理李克强代表国务院向十二届全国人大五次会议作政府工作报告,报告中再次强调“支持中医药、民族医药事业发展”。公司是藏药板块的龙头,民族药稀缺标的,肩负着传承中华藏药文化的使命,公司近年来致力于在循证医学支持下的民族药的再开发,意义重大。而有了政策的进一步支持,我们认为未来越来越多的好的民族药能够被挖掘出来,帮助患者,公司作为藏药龙头和最大的藏药生产企业,有望进一步丰富产品线、厚积薄发。

盈利预测与评级

预计2018-2020年归母净利润分别为3.36亿元、3.82亿元、4.39亿元,增长分别为11.48%、13.84%、14.83%。EPS分别为0.83元、0.94元、1.08元,对应PE分别为33x、29x、25x。公司二线品种青鹏软膏及白脉软膏持续发力,剥离原料药业务盈利能力提升有望迎来业绩拐点。长期来看,公司大力推进产品研发和品牌建设,丰富产品线,积极寻找外延投资机会,未来发展值得期待。维持“推荐”评级。

总结

核心产品驱动增长,多元化战略布局未来

奇正藏药2018年上半年业绩稳健,收入重回15%以上,略超预期,主要受益于核心产品消痛贴膏的增长和二线品种的快速发展。公司通过基层市场和零售市场齐发力,有效拉动了销售增长。同时,公司积极响应政策支持,作为藏药龙头,有望受益于民族药发展的大趋势。

维持“推荐”评级,长期发展值得期待

综合来看,奇正藏药在产品、市场和政策等多方面具备优势,未来发展值得期待,维持“推荐”评级。但同时也需关注招标降价压力和新品推广低于预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用