吉林敖东(000623)

报告摘要

吉林敖东是以“医药+金融+大健康”多轮驱动模式快速发展的控股型集团上市公司,连续十余年位列中国制药工业百强和“中国500最具价值品牌”。公司中成药业务、化学药业务、大健康业务等板块稳健增长,推动公司持续协调发展。

投资要点

公司安神补脑液品牌优秀,销量稳步增长

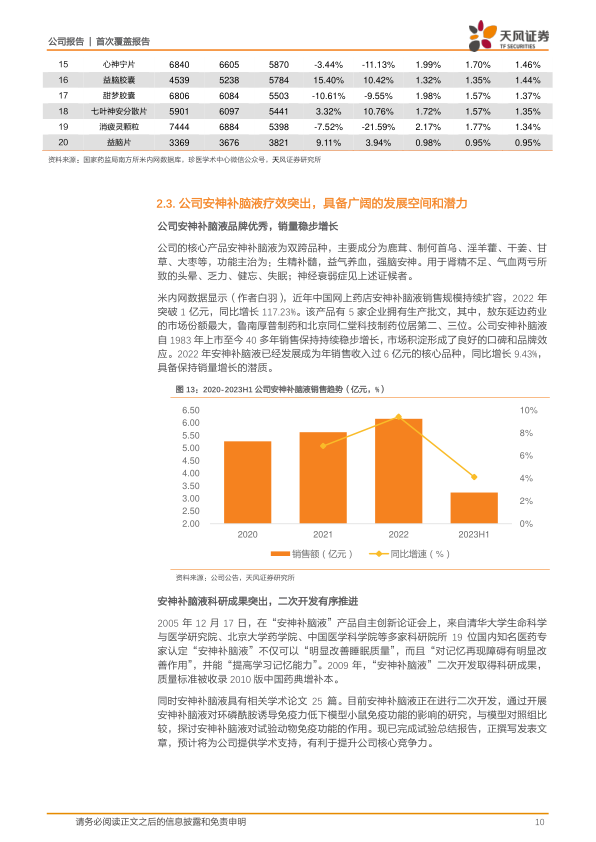

公司安神补脑液自1983年上市至今40多年销售保持持续稳步增长,市场积淀形成了良好的口碑和品牌效应。2022年安神补脑液已经发展成为年销售收入过6亿元的核心品种,同比增长9.43%,由于安神补脑市场的特性与公司优秀的品牌力,我们认为该品种具备保持销量增长的潜质。

小儿柴桂退热口服液潜力突出,有望持续放量

公司小儿柴桂退热口服液为全国独家专利产品,医保非处方药。依靠治愈率高、复发率低、治疗周期短、退热平稳不反弹的优势,迅速成为儿科呼吸道疾病的一线用药,荣获过3.15健康中国消费者信赖的优质品牌称号。2020-2022年小儿柴桂退热口服液年均复合增长率为73.34%,2022年销售额1.62亿,同比增速53.73%。考虑到儿科用药市场的紧缺,与政策对儿科药物的鼓励,我们认为该品种有望保持良好的增长前景。

参股广发证券,持续获得稳健投资受益

广发证券为公司核心的优质资产,公司从1999年开始投资广发证券,2016年成为广发证券的第一大股东。截至2023年6月30日,公司及全资子公司合计持有广发证券总股本比例为19.72%。广发证券为公司提供了稳定的投资收益,2020-2022年广发投资收益分别为17.78亿元、19.58亿元和14.48亿元。

盈利预测与估值

我们预计公司2023-2025年总体收入分别为34.49/40.46/46.90亿元,同比增长分别为20.26%/17.31%/15.91%;归属于上市公司股东的净利润分别为20.18/22.54/26.59亿元,EPS分别为1.73/1.94/2.29元。考虑到公司作为知名的品牌OTC企业,中成药业务增长稳健,且化药与大健康业务持续拓展带来较好的成长性,我们看好公司医药业务未来发展;同时公司通过股权投资每年获取稳健的投资收益,整体基本面优秀。首次覆盖,给予“买入”评级,目标价22.67元/股。

风险提示:医药行业政策风险、原材料价格波动风险、环境保护风险、药品研发风险、投资风险、募投项目风险、测算具有主观性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用