中心思想

仁和药业:多重驱动下的OTC龙头加速增长

本报告深入分析了仁和药业的核心竞争力、市场表现及未来增长潜力,认为公司凭借其独特的经营模式和市场策略,已进入快速增长阶段,并具备显著的投资价值。

核心增长逻辑与投资价值

仁和药业的核心增长逻辑在于其良好的激励机制、丰富的产品系列和强大的销售能力三者形成的良性循环。公司作为民营控股的OTC行业龙头,通过管理层持股激发活力,以748个药品生产批文和300-500家OEM合作企业构建了多元化的产品矩阵。其高达两万人的终端推广队伍覆盖二十余万家药店,并提供增值服务,形成了强大的市场渗透力。尽管历史业绩曾有波动,但公司长期保持稳健增长,并在2017年业绩逐季改善后,于2018年进入新的快速增长阶段。财务指标显示公司盈利能力稳定且有提升趋势,偿债能力强劲,营运能力健康。未来,公司将受益于渠道拓展、销售团队成熟、聚焦自产产品、外延式发展以及OTC行业集中度提升等多重因素。报告预测公司未来三年业绩将持续高增长,当前估值被明显低估,首次覆盖给予“推荐”评级。

主要内容

一、公司概况:激励机制良好,业绩稳健增长

激励机制与发展历程

仁和药业是一家由杨文龙先生实际控制的民营控股OTC医药企业,于2006年借壳上市。公司通过一系列并购,将仁和集团的医药资产悉数纳入上市公司版图。其发展历程中的关键节点包括:2009年提出“仁和商业要大变革、大发展”战略,并设立仁和中方,开创了自营队伍、控销的销售模式;2012年成立和力药业,搭建OEM平台,引入大量贴牌产品;2012年曾受“毒胶囊”和“优卡丹”事件影响,业绩出现波动;2017年井冈山会议后,公司调整经营思路,将工作重点放在传统业务板块,并向自产产品销售倾斜;2018年推出产业、研发、机制、管理、服务五大创新,以支撑传统业务发展活力。

公司多数核心子公司,如仁和中方、中进药业、和力药业等,均实现了管理层持股,形成了良好的激励机制。例如,仁和中方管理层持有15%的少数股东权益,中进药业管理层持有30%。这种机制有效激发了子公司的经营活力。公司管理体系上工业和商业分离,制造业子公司负责生产,商业子公司负责销售,并通过加强工商协同,解决产销衔接问题,提高自主产品产能和利润率。

业绩表现与增长态势

仁和药业的核心业务是自产药品与贴牌药品。2017年,公司药品收入达34亿元,占总收入的85%,其中自产产品贡献12.8亿元,贴牌产品贡献13.9亿元。剔除药房网的低毛利外购收入,公司药品业务收入为26.7亿元。

从长期来看,公司业绩呈现稳健增长态势。过去10年,公司收入、净利润和经营性现金流的复合增长率分别为18%、23%和26%。尽管2012-2013年因负面事件经历业绩低谷,但随后在和力药业OEM业务和仁和中方控销普药品种的推动下,公司进入新的增长阶段。2017年,公司业绩逐季改善,收入增速从Q1的-1.18%提升至Q4的7.76%,扣非净利润增速也从Q1的-22.62%改善至Q4的7.48%。2018年第一季度,公司收入同比增长26%,扣非净利润同比增长35%,其中核心的自产药品增速高达58%,贴牌药品增速也达到30%,标志着公司已全面进入快速增长阶段。

二、产品系列丰富和销售能力突出是公司的核心竞争力

丰富的产品矩阵与大品种战略

仁和药业拥有极其丰富的产品线,其医药制造业子公司合计拥有748个药品生产批文(中药制剂417个,化学药制剂331个),涵盖注射剂、滴眼剂、胶囊剂、颗粒剂、片剂等多种剂型。此外,公司通过OEM模式与300-500家企业合作,引进了大量丰富的产品,进一步拓宽了产品线。

公司积极实施“大品种战略”,致力于打造黄金一线单品。2017年井冈山会议提出“1817”计划,聚焦17个重点产品,并调整销售模式,从品牌招商转向销售团队控销,渠道重心转向连锁药店。主要明星产品包括:

- 米阿卡系列:小儿系列用药,涵盖18个产品,2017年销售底价过亿,增速30%,2018年Q1增速达68%,预计未来有望达到10亿元。

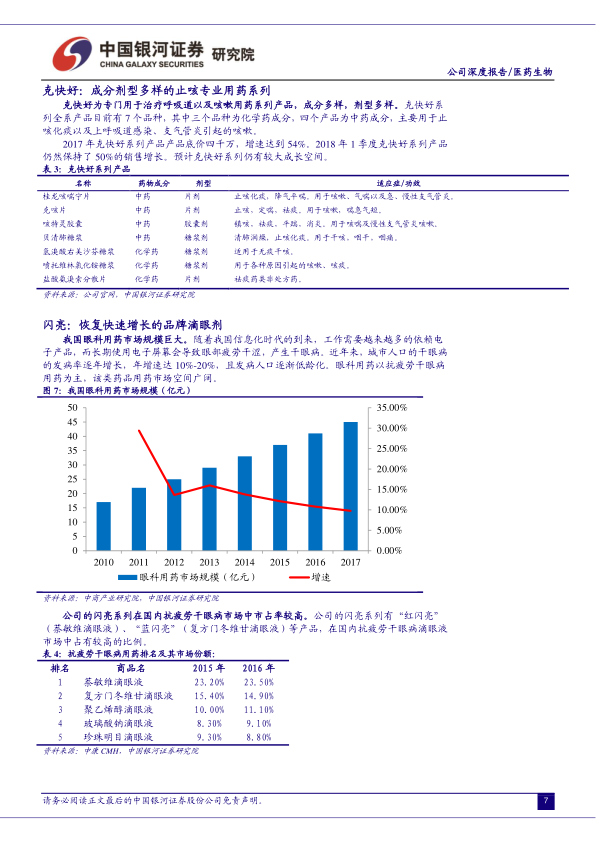

- 克快好系列:止咳专业用药,7个品种,2017年销售底价四千万,增速54%,2018年Q1增速50%。

- 闪亮滴眼液:在眼科用药市场中市占率较高,2017年销售渠道调整至仁和中方后,增速达62%,2018年Q1增速100%,预计底价可达亿元。

- 苯磺酸氨氯地平(海迈平):高血压及冠心病用药,市场容量大,预计未来销售底价可过亿。

- 清火胶囊:中成药胶囊剂,2018年Q1销售额1017万元,同比增长53%,预计未来销售底价可过亿。

- 参鹿补片:补肾中成药,进入快速增长阶段,预计今年销售额将超过六千万,实现翻倍增长,未来销售底价有望过亿。

- 大活络丸:经典中药方剂,2018年Q1销售额5730万元,同比增长162%,主要得益于两票制和麝香供给瓶颈的破除。

- 妇炎洁:妇科洗液领域的有力竞争者,市场容量大,康美医药正大力推进营销。

- 优卡丹、可立克:感冒OTC用药,2018年Q1优卡丹销售收入2257万元,增长102%;可立克销售收入2380万元,增长38.08%,均恢复快速增长。

公司还通过和力药业及其子公司和力物联开展OEM业务,引进贴牌产品,丰富产品线。虽然OEM产品利润率低于自产产品(2017年贴牌药品毛利率36%,自产药品毛利率50%),但公司计划加大自产产品销售力度,并考虑收购销售表现优异的OEM品种,以提高整体利润率。

强大的销售能力与渠道拓展

仁和药业的销售能力是其核心竞争力之一。近年来,公司销售团队持续壮大,销售人员从2012年的2046人增至2017年的4128人,复合增长率为15%。公司主要采用控销的销售模式,除了报表上的销售人员,还在体外控制着超过2万人的专职终端推广队伍,能够覆盖二十余万家终端药店。

公司的营销体系由仁和中方、仁和药业、中进药业等多个子公司构成,各司其职,分工合作。其中,仁和中方是公司销售体系的核心和先进方向代表。自2009年成立以来,仁和中方即采用自营队伍、控销的销售模式,发展迅速。截至2017年末,仁和中方拥有2000余名销售人员,并控制上万人的终端推广队伍,覆盖十几万家药店终端。2012-2017年,仁和中方的收入复合增速达17%,净利润复合增速达35%。其销售激励机制(回款+销售)/2,有效兼顾了销售增长和回款质量。

公司强大的销售能力体现在:

- 销售团队壮大成熟,推广策略日趋成熟:销售团队持续建设,推广策略从“人海战术”转向依靠丰富产品集群的技术推广,销售人员接受专业培训。

- 为药店提供增值服务,终端粘性强:公司产品价格适宜,为药店带来利润。同时,通过OTC营销学院培训终端销售人员,协助药店开展促销活动,投放设备,提升药店动销能力和会员粘性。

- 大力普及终端地推模式:公司产品销售模式从经销商模式向终端控销模式转变,仁和中方的成功经验在公司内部得到推广,助推业绩增长。

- 渠道进一步拓展:公司正将销售渠道重心从单体药店转向连锁药店,并大力发展第三终端(社区和农村个体诊所、企业和学校医疗保健室等)。仁和中方已设立医疗事业部,专门致力于开拓第三终端渠道,打开了新的成长空间。

研产销联动,侧重自产产品

公司强调工商协同和研产销协同,通过每月召开工商联动会,优化产销衔接,提高工业产能利用率和自产产品利润率。在研发方面,化药重点推进一致性评价(6-7个品种),中药重点关注国家颁布的100个经典名方(公司已确定20多个,由樟树制药负责研发生产)。公司还计划通过开发和收购拓展研发产品线,优先选择收购原有OEM业务中品质优良、销售团队熟悉的优秀产品,以将其转化为自主产品,进一步提升利润率。

三、财务分析:各项指标优秀

盈利能力与偿债能力

仁和药业的盈利能力保持稳定,并自2017年以来出现提升苗头,这与公司加大力度推进自产产品销售的策略密切相关。随着自产产品占比的提高,预计未来公司的利润率将进一步提升。

公司的偿债能力非常强劲。自2013年以来,公司资产负债率一直保持在16%-17%左右的极低水平,且最新的有息负债为零。流动比率和速动比率也远高于行业健康水平(流动比率高于2,速动比率高于1),表明公司拥有强大的资金流动性和偿债能力。

营运能力与期间费用

公司营运能力健康且持续提升。近年来,应收账款周转率和存货周转率均呈现上升趋势,且绝对值明显高于行业中位数水平(应收账款周转率13.8次,存货周转率5.14次,远高于行业中位数3.43和2.25)。这表明公司在资产管理和运营效率方面表现出色。此外,2015-2017年公司连续三年的经营性现金流净额均高于净利润,显示出较高的盈利质量。

在期间费用方面,公司管理费用率基本稳定在7%-8%的范围内,体现了较强的管理费用控制能力。销售费用率自2015年以来有所上升,从13.78%增长至16.26%,2018年第一季度达到20.49%,这主要与公司实施大品种战略、销售团队发力以及加大一线产品推广力度有关。尽管销售费用有所增长,但总费用率在近几年内保持在合理波动范围,并未超过2013年的最高水平29.25%,表明公司在积极营销的同时,对整体费用仍有较好的控制。销售费用主要用于微信公众号、电视广告、在线视频网站等主流媒体的精准营销,以及员工人数和工资的增长。

四、公司估值及投资建议

盈利预测与估值分析

根据对公司未来三年各类产品收入和毛利的假设,以及管理费用率和销售费用率的稳定预期,报告预测仁和药业2018-2020年营业收入将分别达到48.70亿元、60.82亿元和73.39亿元,同比增长27%、25%和21%。归属于母公司净利润将分别实现5.02亿元、6.67亿元和8.42亿元,对应增速分别为33%、33%和26%。

在估值方面,采用相对估值法,以2018年6月29日收盘价6.36元计算,公司2018年预测PE为15.70倍,低于可比公司均值21倍。考虑到公司较高的业绩成长性,报告认为给予2018年22-25倍PE更为合理,对应合理价值区间为8.91-10.13元。

采用三阶段自由现金流折现(FCFF)模型进行绝对估值,假设无风险收益率4%,市场要求收益率12.4%,β值为0.87,过渡期增长率从20%等速递减至2%,永续增长率为2%。模型计算得出公司企业价值为149亿元,归属于股东权益的价值总额为144亿元,每股合理价值为11.64元。通过敏感性分析,公司股票的合理价值区间为10.01-13.61元。

投资建议

综合相对估值和绝对估值结果,报告认为仁和药业当前价值被明显低估,给予“推荐”评级。公司业务属性更接近消费品,受医改控费降价影响较小。作为OTC行业民营龙头企业,公司拥有良好的激励机制,过去十年业绩稳健增长,目前已进入快速增长阶段,未来将受益于行业集中度提升。公司产品系列丰富,销售能力突出,二者形成良性循环,庞大的推广队伍依靠丰富的产品集群,为药店终端提供多样化的产品组合和增值服务,从而提高终端粘性,反过来又支撑了销售团队的成长壮大。此外,公司各项财务指标优秀,盈利能力稳定且出现提升苗头,偿债能力强大(资产负债率低且无有息负债),营运能力健康且持续提升,盈利质量较高。

五、风险提示

报告提示了公司可能面临的风险,包括自产产品推广增速低于预期以及销售队伍扩张速度低于预期的风险。

总结

仁和药业作为OTC行业的民营龙头企业,凭借其独特的“良好激励机制、丰富产品系列、强大销售能力”三位一体的核心竞争力,已成功进入快速增长阶段。公司通过管理层持股激发活力,构建了涵盖748个批文和大量OEM产品的多元化产品矩阵,并通过2万余人的终端推广队伍和控销模式实现了对20余万家药店的深度覆盖。尽管历史业绩曾有波动,但公司长期增长稳健,并在2018年展现出强劲的增长势头,核心自产和贴牌药品增速显著。财务方面,公司盈利能力稳定提升,偿债能力强劲,营运能力健康,盈利质量高。未来,公司将通过渠道拓展、销售团队成熟、聚焦自产产品、外延式发展以及行业集中度提升等多重驱动因素,持续实现业绩增长。当前估值被明显低估,具备显著的投资价值,因此给予“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用