中心思想

品牌集群与渠道优势驱动增长

仁和药业凭借其多元化的品牌产品集群和遍布全国的销售网络,形成了显著的市场竞争优势。公司通过加大自主品牌营销力度,提升了整体毛利率水平,并利用其强大的终端把控力,通过让利终端策略有效促进了产品销量增长。

业绩加速与战略转型成效显现

公司在2017年实现了业绩的逐季加速增长,并在2018年第一季度展现出强劲的营收和归母净利润增长势头,表明其在产业转型升级过渡期取得了积极成效。同时,公司积极布局医药互联网,并持续加大研发投入,开展仿制药一致性评价,为未来的可持续发展奠定了基础。

主要内容

核心投资逻辑与市场策略

- 自主品牌驱动毛利率提升: 仁和药业通过提升自主品牌产品的销售比重,有效改善了盈利结构。2017年,药品整体毛利率达到35.63%,同比显著提升3.14个百分点,显示出自主品牌相较于OEM产品更高的利润贡献。

- 高效渠道与终端让利: 公司建立了覆盖全国30个省市自治区的销售网络,拥有4128名销售人员,以直销模式为主,对终端渠道具备强大的掌控力。通过OEM业务奠定营销基础,并采取让利终端的策略,有效刺激了产品销量。

- 聚焦品牌建设与黄金单品: 仁和药业致力于品牌发展,集中资源打造“参鹿补片”和“安宫牛黄丸”等核心“黄金单品”,以强化市场影响力并提升品牌价值。

2017年业绩表现与费用控制

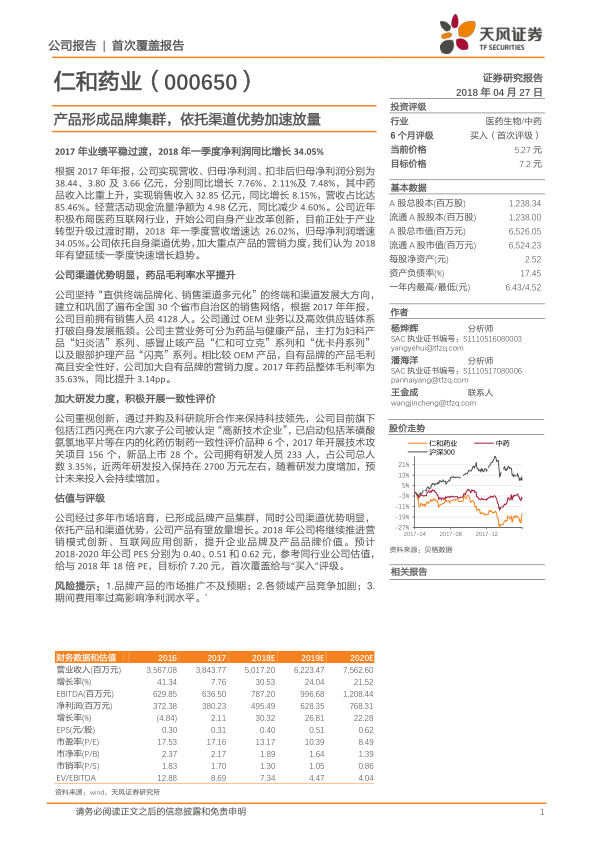

- 业绩持续向好,2018年一季度高增长: 2017年公司营业收入同比增速呈现逐季加速态势。进入2018年第一季度,公司业绩实现爆发式增长,营业收入达到10.44亿元,同比增长26.02%;归母净利润为1.06亿元,同比增长34.05%,显示出良好的经营改善趋势。

- 药品业务占比提升,区域市场集中: 公司主营业务中,药品收入比重持续上升,从2007年的约51%增至2017年的85.46%,成为核心增长引擎。健康相关产品毛利率为53.32%,药品毛利率为35.63%。在区域分布上,华东地区贡献了公司营收的最大份额,约占总营收的三分之一。

- 期间费用控制合理: 2017年,公司销售费用为6.19亿元,同比增长32.60%,销售费用率为16.09%,同比提升2.43个百分点。管理费用为3.04亿元,管理费用率为7.91%,同比提升0.90个百分点。整体而言,销售费用率和管理费用率趋于平稳,财务费用率对净利润影响较小,期间费用控制在合理水平。

主力产品集群与成长基础

- 多元化品牌产品集群: 仁和药业拥有9大类主营产品,形成了以“妇炎洁”系列(妇科)、“仁和可立克”和“优卡丹”系列(感冒止咳)、“闪亮”系列(眼部护理)为核心的品牌集群。这些产品在各自细分市场具有较高的知名度和市场份额。

- 生产与认证优势: 公司拥有超过千个中药、化药、保健食品批文,并有49条药品生产线通过国家GMP认证,是全国通过GMP认证生产线最多的企业之一,为产品生产和质量提供了坚实保障。

研发投入与一致性评价进展

- 高新技术企业认证与研发投入: 仁和药业旗下包括江西闪亮在内的六家子公司被认定为“高新技术企业”。公司拥有233名研发人员,占总人数的3.35%,近两年研发投入保持在2700万元左右,占营收的0.7%。

- 积极推进新品上市与一致性评价: 2017年,公司开展了156个技术攻关项目,并成功上市28个新产品。同时,公司已启动包括苯磺酸氨氯地平片在内的6个化药仿制药一致性评价品种,显示其在产品创新和质量提升方面的积极努力。

估值与投资评级

- 业绩预测与估值: 基于对药品和健康相关产品营收及毛利率的假设,预计仁和药业2018-2020年每股收益(EPS)分别为0.40元、0.51元和0.62元。

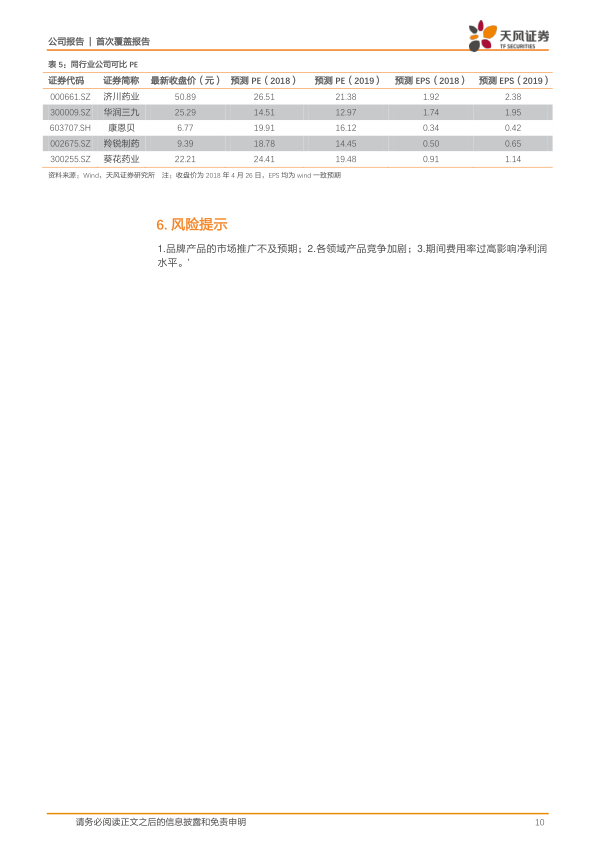

- “买入”评级: 考虑到公司清晰的战略、显著的渠道优势、互联网与线下布局的联动以及预计2018年超过25%的业绩增速,分析师给予仁和药业2018年18倍市盈率(PE),目标价7.20元,并首次覆盖给予“买入”评级。

风险提示

- 市场推广不及预期: 品牌产品的市场推广效果可能未达预期。

- 市场竞争加剧: 各产品领域面临日益激烈的市场竞争。

- 费用率过高: 期间费用率若持续过高,可能对公司净利润水平造成不利影响。

总结

仁和药业凭借其强大的品牌集群、广泛的销售渠道和持续的研发投入,展现出良好的成长潜力和市场竞争力。公司2017年业绩逐季加速,2018年一季度实现高增长,主营药品业务占比显著提升,且期间费用控制合理。尽管面临市场推广、竞争加剧和费用率等风险,但其清晰的战略规划和积极的产业转型升级措施,为未来的业绩增长提供了坚实基础。分析师基于对公司业绩的乐观预期,首次覆盖给予“买入”评级,并设定了7.20元的目标价。

微信扫一扫-立即使用

微信扫一扫-立即使用