中心思想

本报告对九芝堂(000989)进行了公司点评,核心观点如下:

-

干细胞业务前景广阔: 九芝堂旗下Stemedica的干细胞心梗疗法在哈萨克斯坦获批,并与ALTACO-XXI合作设立干细胞国际医疗中心,有望为公司带来新的业绩增长点。

-

处方药业绩短期承压: 受医保控费等因素影响,公司处方药业绩承压,但随着注射剂再评价的推进,疏血通有望脱颖而出。

-

投资建议: 考虑到公司干细胞业务的快速拓展和领先技术,以及糖尿病新药等新兴业务的布局,给予公司19年25倍估值,目标价11.5元,“增持”评级。

主要内容

Stemedica干细胞成果显著

-

干细胞疗法获批: Stemedica在哈萨克斯坦的合作方申报的使用Stemedica生产的人骨髓间充质干细胞治疗急性心肌梗死的疗法获得哈萨克斯坦卫生部批准,标志着公司在干细胞治疗领域取得了重要进展。

-

国际医疗中心设立: 九芝堂美科与ALTACO-XXI合作在霍尔果斯中哈自贸区设立干细胞国际医疗中心,为中国患者提供了接受干细胞治疗的渠道,有望为公司干细胞业务带来实际的业绩增量。

业绩预告及短期承压因素

-

业绩预告: 公司发布业绩预告,2018年盈利3.2亿元-3.7亿元,同比下降48.71%-55.64%。

-

业绩承压因素: 受新版医保目录和辅助用药目录限制、医保控费、“两票制”等因素影响,公司处方药(特别是中药注射剂疏血通)销量有所下降,导致公司业绩承压。

投资建议及盈利预测

-

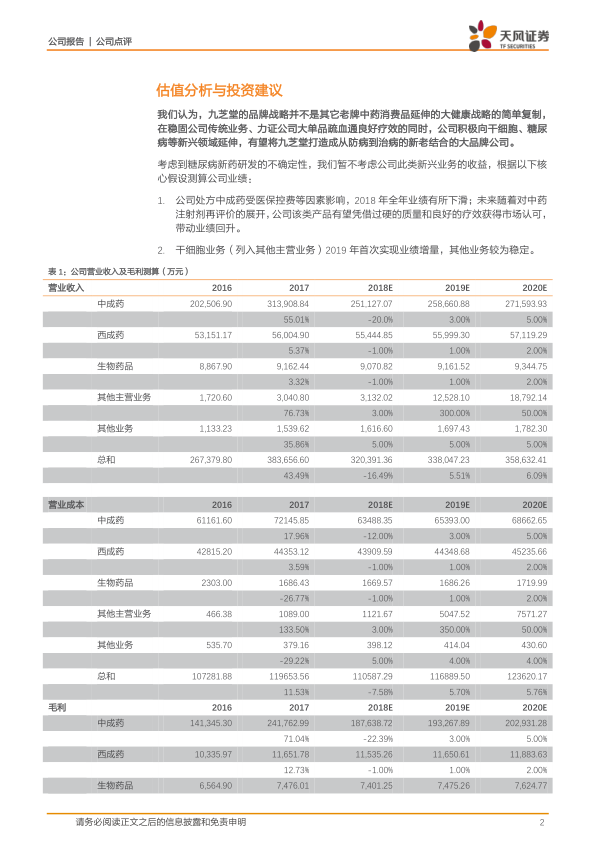

盈利预测调整: 由于公司注射剂等产品短期内受医保控费等因素影响较大,下调了公司盈利预测。预计公司2018-20年实现归母净利润3.51/3.97/4.62亿元,对应EPS为0.40/0.46/0.53元。

-

估值与评级: 考虑公司干细胞业务拓展迅速、干细胞技术国内领先,同时布局糖尿病新药等新兴业务,给予公司19年25倍估值,目标价11.5元,“增持”评级。

总结

本报告分析了九芝堂在干细胞业务方面的进展,以及处方药业绩短期承压的现状。公司在干细胞领域取得突破,心梗疗法获批并设立国际医疗中心,为未来业绩增长提供了新的动力。虽然短期内受医保政策等因素影响,处方药业绩承压,但随着注射剂再评价的推进,核心产品疏血通有望脱颖而出。综合考虑公司在新兴业务领域的布局和品牌影响力,维持“增持”评级,并给出目标价11.5元。

微信扫一扫-立即使用

微信扫一扫-立即使用