中心思想

- 业绩增长与盈利能力提升: 仁和药业2019年上半年业绩表现亮眼,营收和净利润均实现显著增长,主要得益于持续的渠道拓展和黄金单品的打造。

- 维持“买入”评级: 考虑到公司良好的业绩表现和未来发展潜力,天风证券维持对仁和药业“买入”评级,并小幅上调了盈利预测。

主要内容

上半年业绩回顾

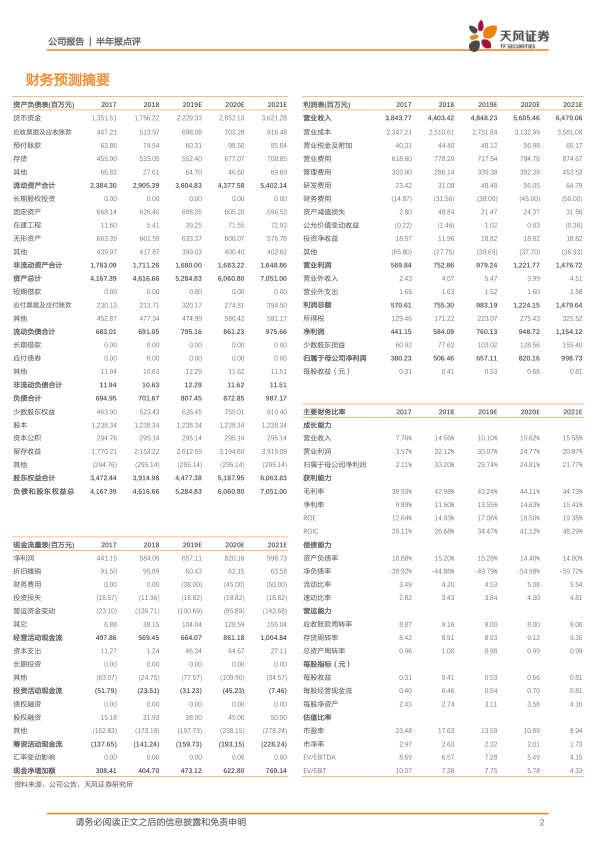

- 营收与净利润双增长: 2019年上半年,仁和药业实现营收24.52亿元,同比增长8.25%;归母净利润3.24亿元,同比增长32.48%。经营净现金流2.49亿元,同比增长39.55%。

- 业绩符合预期: 整体业绩符合市场预期,显示出公司稳健的经营态势。

渠道拓展与黄金单品策略

- 深化渠道拓展: 公司坚持“直供终端品牌化、销售渠道多元化”的发展方向,深化连锁和医疗渠道、网络渠道的拓展。

- 打造黄金单品: 对销售品种进行结构优化,重点打造自有黄金单品或重点品种,通过加大自主品牌品种的营销力度,提升整体毛利率。

- 品牌年轻化: 围绕仁和、妇炎洁、仁和可立克、优卡丹、闪亮五大品牌进行全面创新,采用年轻化推广载体手法,赋予品牌新面貌,提高经营质量和盈利能力。

新产品研发与费用控制

- 加大新产品研发力度: 2018年公司推进了16个经典名方的研究工作和6个重点品种的一致性评价研发工作;开展技术攻关类项目80个,完成47个新品上市,未来产品群将持续丰富。

- 期间费用控制良好: 销售费用同比下降7.84%;管理费用同比增长12.00%,财务费用为-0.20亿元,利息收入有所增加。

医保目录调整

- 超200个品种进入新医保: 公司共有220个产品进入国家医保目录,其中化药110个,中成药110个,有望积极推动相关药品后续销售及公司的长远发展。

盈利预测与投资评级

- 盈利预测调整: 基于公司良好的业绩表现,小幅调整公司盈利预测,预计公司2019-2021年EPS分别为0.53、0.66和0.81元。

- 维持“买入”评级: 对应估值为别为14、11及9倍,维持“买入”评级。

总结

仁和药业2019年上半年业绩表现出色,营收和净利润均实现显著增长。公司通过持续深化渠道拓展,重点打造黄金单品,加大新产品研发力度,并有效控制期间费用,提升了整体盈利能力。在新医保目录调整中,公司众多产品进入目录,有望推动未来销售增长。天风证券看好公司稳健发展,维持“买入”评级,并小幅上调了盈利预测。投资者应关注品牌产品的市场推广情况以及各领域产品竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用